Em entrevista exclusiva para o Blog Abrapp em Foco, Bruna Riotto, Diretora Executiva da StepStone em São Paulo, explica as vantagens e as recomendações para se investir nos Private Equity. Responsável pela atividade de investimentos no Brasil, ela integra a equipe de Private Equity com foco em investimentos na América Latina e atua na indústria de Private Equity no Brasil desde 2010.

“É comum que investidores de private equity consigam capturar a criação de valor na sua posição através de crescimento de receita, expansão de margem e reestruturação financeira, além de muitas vezes conseguirem capturar expansão de múltiplo quando do desinvestimento do ativo”, diz Bruna em trecho da entrevista. Confira na íntegra a seguir:

Blog Abrapp em Foco – Quais são os tipos de investidores que realizam alocações em Private Equity?

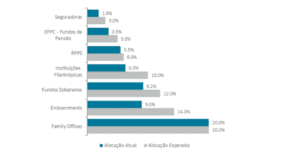

Bruna Riotto – Investidores de diferentes perfis, de family offices a fundos soberanos, vêm aumentando cada vez mais suas exposições a private equity. Como podemos notar no gráfico abaixo, as alocações nessa classe de ativo como parte do patrimônio total variam entre 2% e 20%, sendo que a maioria dos investidores esperam aumentá-la nos próximos anos.

ALOCAÇÕES MÉDIAS EM PRIVATE EQUITY

Fonte: Preqin Pro, Março de 2020

No Brasil, private equity vem ganhando atenção e deve aumentar como percentual dos portfólios administrados nos próximos anos. É um movimento parecido com o que ocorreu nos países desenvolvidos nos últimos 20-30 anos. Esses países apresentam taxas de juros reais próximas de zero ou até mesmo negativas há muitos anos, o que faz com que os investidores procurem diminuir a exposição em renda fixa e aumentar a composição da carteira em ativos que geram alfa. Nesse cenário, investimentos alternativos tornam-se uma opção interessante como diversificação e melhor relação risco/retorno. Esse movimento não deve ser diferente no Brasil após a redução da taxa de juros ao seu menor nível histórico (atualmente em 2% a.a.) e a perspectiva de que permaneça em patamares baixos por um longo período. Pela primeira vez os investidores locais vivem a realidade de juros baixos que já vem sendo experimenta pelo investidor estrangeiro há décadas.

Blog – Por que investir em Private Equity vs. Mercados Públicos?

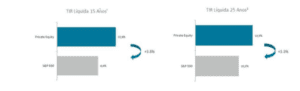

Bruna Riotto – Private Equity historicamente tem apresentado retornos superiores em relação aos mercados públicos. Quando fazemos uma comparação entre os dois mercados percebemos que o índice de private equity performou acima do S&P 500 aproximadamente 330 basis points nos últimos 25 anos, conforme aponta o gráfico abaixo:

RETORNOS DE MERCADOS PÚBLICOS E PRIVADOS NOS ÚLTIMOS 15 E 25 ANOS

Fonte: Cambridge Associates, Dezembro 2019 (1) e (2)

Vários fatores explicam essa diferença de retornos como: (i) diligência – o investidor tem acesso à informação privilegiada e à equipe de gestão sênior da empresa quando da análise de uma empresa de capital fechado vs. acesso apenas à informação pública em empresas listadas em bolsa; (ii) governança – maior ingerência e capacidade de agregar valor por parte de acionistas com controle ou influência sgnificativa em empresas de capital fechado vs. acompanhamento passivo pela base de acionistas pulverizada em empresas de capital aberto; (iii) horizonte temporal – as empresas de capital fechado não sofrem a pressão de curto prazo para atingir metas trimestrais, que podem comprometer objetivos de longo prazo, uma vez que buscam a criar valor em um horizonte de tempo maior; (iv) estrutura de capital – empresas fechadas otimizam a estrutura de capital para a sua situação atual e objetivo de longo prazo, ao passo que as empresas abertas estão sujeitas a normas impostas pelo mercado; (v) desinvestimento – há várias opções de desinvestimento para as empresas de capital fechado, como venda para um investidor estratégico, IPO, M&A e recapitalização de dividendos, enquanto que nas empresas listadas em bolsa a saída se dá ao preço e sentimento do mercado na ocasião.

Considerando todos esses fatores, é comum que investidores de private equity consigam capturar a criação de valor na sua posição através de crescimento de receita, expansão de margem e reestruturação financeira, além de muitas vezes conseguirem capturar expansão de múltiplo quando do desinvestimento do ativo. A capacidade do gestor de private equity em agregar valor por meio de sua experiência e conhecimentos sobre mercados de capitais, contatos na indústria, facilitação para o recrutamento de bons profissionais, implementação de políticas de ASG (Ambiental, Social e de Governança) e acesso a capital para expansão certamente contribuem para a criação de valor também.

Blog – Quais as maiores diferenças entre investir em capital fechado ou capital aberto?

Bruna Riotto – Além da performance superior, o private equity oferece exposição a diversos setores da economia através de teses de investimento variadas que incluem crescimento, recuperação de situações de stress, restruturação de capital, entre outras. São investimentos que absorvem significativamente oportunidades de crescimento descorrelacionadas à macroeconomia. As possibilidades de investimento em Bolsa são restritas a alguns segmentos da economia que são predominantes dentre as empresas listadas e tendem a apresentar mais volatilidade aos indicadores macroeconômicos.

Além disso, outras diferenças importantes são o veículo de investimento, liquidez e estrutura de custos. Fundos de Private Equity são normalmente Fundos Fechados, de longo prazo e sem liquidez. No Brasil utilizam-se as estruturas de FIPs (Fundos de Investimentos em Particicipações). Fundos de Ações de empresas de capital aberto normalmente são Fundos Abertos com liquidez.

Em relação à estrutura de custos, existem diferenças na metodologia de cobrança das taxas de administração e performance. Os Fundos de Private Equity costumam cobrar taxas de administração sobre o capital comprometido no período de investimento e depois sobre o capital integralizado no período de desinvestimento. Fundos de Ações, por sua vez, cobram taxa de administação sobre o Patrimônio Líquido do fundo. Quanto à taxa de performance, Fundos de Private Equity cobram uma taxa total após a venda de ativos do portfólio e pagamento de todas as despesas apenas se as realizações superarem o Benchmark, normalmente inflação + um percentual pré-definido. Por outro lado, Fundos de Ações, em sua maioria abertos, cobram a taxa de performance semestralmente e com a metodologia de linha d’água.

Blog – Qual a importância da seleção de gestores em Private Equity?

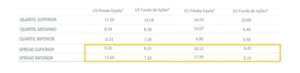

Bruna Riotto – A seleção de gestores tem sido um fator de sucesso mais importante para Fundos de Private Equity do que para Fundos de Ações, o que pode ser observado no comparativo abaixo:

RETORNOS ANUALIZADOS DOS ÚLTIMOS 15 ANOS (%)

Fonte: Private iQ e Morningstar, até 30 de junho de 2019 (3) e (4)

Essa tabela mostra que os spreads do quartil superior de private equity são mais de 2.0x maiores do que os spreads comparáveis de fundos de ações listadas em bolsa. Esses spreads são resultantes das ineficiências do mercado e da maior habilidade de gestores de private equity em agregar valor aos seus investimentos em contraste à estratégia mais passiva de investimentos dos fundos de ações listadas em bolsa. Selecionar os melhores gestores em Private Equity certamente contribui para os retornos superiores e a minimização de perdas nessa classe de ativos. Criar exposição através dos piores gestores pode até mesmo custar o principal investido.

Blog – Qual a importância da diversificação de safras em Private Equity?

Bruna Riotto – A diversificação de safra de uma carteira de private equity suaviza a volatilidade de retornos e evita o risco de indevidamente concentrar-se em uma safra que seja problemática. Tentar fazer o timing do mercado ou prever as condições de mercado nos próximos 5-10 anos, quando os investimentos do fundo de private equity estarão sendo vendidos, é extremamente difícil. Além disso, os padrões de retorno podem ser cíclicos e a melhor maneira de evitar estar exposto apenas às safras desafiadoras é justamente construir a carteira de maneira consistente ao longo dos anos.

TIR DE QUARTIL SUPERIOR E QUARTIL MEDIANO DE PE GLOBAL POR SAFRAS

Fonte: Cambridge Associates Private Equity Legacy Benchmark – Global Buyout. Observação: Os retornos refletem o período desde Início do fundo até o quarto trimestre 2019.

Notas:

1. A TIR é um método de avaliar o desempenho de fundos de private equity, determinado pelo montante e momento das entradas e saídas de caixa e pelo valor residual dos investimentos ao final do período; a TIR agrupada é a TIR total considerando o agrupamento de fluxos de caixa individuais em 31/12/2019 e inclui 2.256 fundos de Private Equity (buyout e growth equity).

2. O Índice S&P 500 é um índice de ações não administrado composto principalmente por empresas de capitalização elevada; o investimento no Índice S&P 500 está sujeito aos riscos gerais do investimento em ações que incluem, entre outros, o risco de mercado e a volatilidade dos retornos.

3. Os retornos de private equity dos quartis superior e inferior representam o resultado agregado, líquido de taxas, de todos os fundos no respectivo quartil; os dados de desempenho mediano de private equity representam retornos médios combinados, líquidos de taxas.

4. “Fundos de ações EUA” abrangem todos os fundos mútuos de ações dos EUA seguidos pelo Morningstar Principia no período de 1/7/2004 a 30/6/2019. “Fundos de ações Europa” abrangem todos os fundos mútuos de ações da Europa seguidos pelo Morningstar Principia no período de 1/7/2004 a 30/6/2019.