Ao longo do ano, o Ibovespa tem se comportado de forma distinta dos principais índices globais, se destacando com o melhor resultado, em Dólares, dentre as bolsas mundiais. Essa performance pode ser explicada por uma conjunção de fatores, como valuation atrativo, exposição relevante do índice em ativos de valor e carrego atrativo da moeda (diferencial entre os juros de uma moeda para outra).

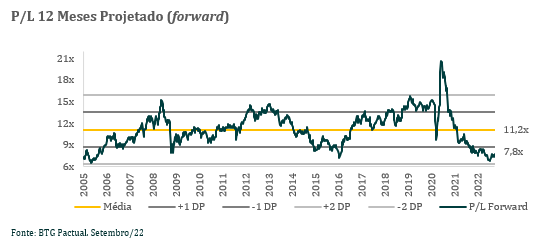

Apesar da alta no ano, o índice Ibovespa continua com um valuation muito atrativo. Analisando o gráfico abaixo que mostra a razão Preço/Lucro do índice Ibovespa projetado 12 meses à frente, é nítido notar seu desconto atual em relação à média dos últimos anos.

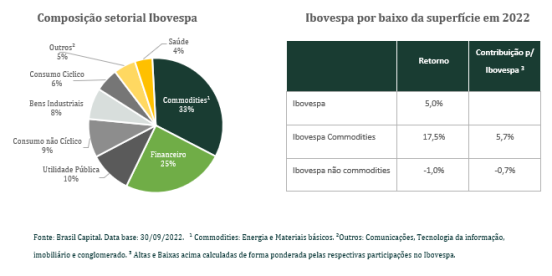

Analisando o gráfico abaixo, é possível verificar a elevada concentração do índice em empresas de commodities (Vale, Petrobrás, Suzano, entre outras), as quais têm apresentado lucros recordes em função dos elevados preços das commodities em Dólar, além de um Real mais desvalorizado, proporcionando uma receita em moeda local e lucratividade sem precedentes. Na tabela abaixo, é possível notar que praticamente toda alta do índice no ano foi puxada pelas empresas de commodities. A diferença de performance entre as empresas de commodities e as companhias locais não tende a ser estrutural, mas sim um reflexo das circunstâncias de curto prazo, com normalização esperada ao longo do tempo.

Dado o exposto acima, a pergunta natural de se fazer é, mas e as empresas domésticas? Como está o patamar de lucro delas?

Ao longo dos últimos trimestres experimentamos diversos fatores detratores da rentabilidade das companhias locais, especificamente (i) aumento de juros de 2,00% para 13,75%, implicando altíssimas despesas financeiras das empresas (ii) inflação persistentemente elevada e consequente perda de margem operacional, e (iii) PIB fraco na média, ainda que melhor que o esperado em função da aceleração durante o ano de 2022.

O resultado de todos esses fatores, entre outros, determina a margem líquida (lucro líquido dividido pela receita líquida) das empresas em patamar próximo ao menor nível dos últimos anos, por conta do nível de lucro líquido extremamente depreciado, conforme exposto no gráfico abaixo. Além disso, o nível de P/L das companhias domésticas, em média, também se encontram em torno de 2 desvios padrão abaixo, ao redor de 14x lucros projetados, e, portanto, em patamares bastante inferiores à média histórica, conforme ilustrado no gráfico abaixo.

Ainda que os mercados globais não estejam emitindo sinais encorajadores, do ponto de vista do Brasil, temos fatores positivos que potencialmente contribuem para uma reversão positiva da tendência de lucro das empresas: (i) juros em trajetória de queda a partir de 2023 (reduzindo as despesas financeiras), (ii) inflação menor, e (iii) desemprego terminando 2022 ao redor de 8,5% versus 15% no auge da pandemia do Covid. A queda da taxa básica de juros é altamente relevante para a aceleração dos lucros das companhias domésticas, já que o patamar atual de juros corrói boa parte do lucro operacional crescente que essas empresas têm gerado nos últimos trimestres.

Por fim, enxergamos taxa interna de retornos projetados em nosso portfólio de companhias acima de 25% ao ano para os próximos 3 anos, patamar considerado historicamente elevado. Não dependemos apenas das quedas de juros acima mencionas para capturar uma valorização potencial destes ativos, mas caso o cenário de queda de juros no Brasil se concretize, o cenário de crescimento de lucro composto das companhias para os próximos 2 a 3 anos será ainda mais construtivo.

*A Brasil Capital é uma gestora de fundos de ações fundada em 2008, focada em investimentos de longo prazo em companhias brasileiras.