*Edição n° 455 (novembro e dezembro de 2024) da Revista da Previdência Complementar – publicação da Abrapp, ICSS, Sindapp e UniAbrapp.

Por José Roberto Afonso, Paulo Vales e Geraldo Biasoto Jr

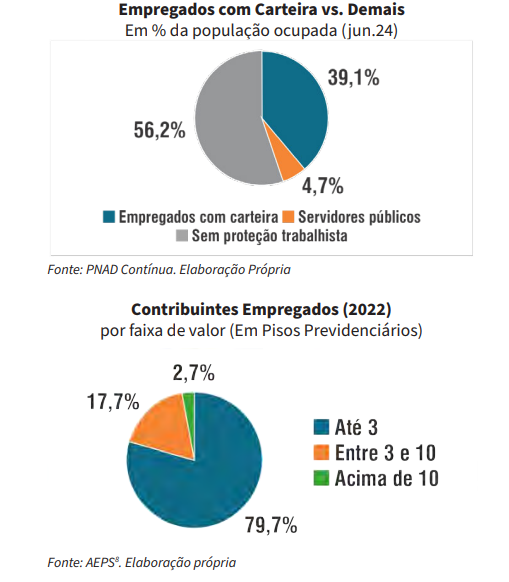

Poupança Previdenciária imprescindível para ampliar proteção na velhice no Brasil – O universo de trabalhadores ocupados no Brasil se aproxima de cem milhões. Ao menos um terço não tem cobertura previdenciária, nem mesmo junto ao regime social, cada vez mais restrita aos assalariados de menor qualificação e remuneração – até sete ou mesmo três salários-mínimos.

É preciso ressalvar que, mesmo dentre os contribuintes da previdência oficial, uma parcela imensa e crescente de donos de seus negócios declara e recolhe sob uma renda muito inferior a quem percebem e que gastam: seja os microempreendedores individuais (MEIs), já superando 14,6 milhões de inscritos, que devem recolher um valor fixo de R$ 70 (mas cerca de metade está inadimplente), seja os mais de 12 milhões de sócios e proprietários de empresas, duas em cada três sem assalariados, cujo costume é contribuir em cima de um valor mínimo de pró-labore (porque no final podem retirar todo o lucro isento).

Desde os informais, os formalizados em caráter precário, até os trabalhadores independentes, inclusive muitos são mais qualificados e mais bem pagos do que a maioria dos assalariados, que formam um contingente ao qual precisa de forma urgente passarem a formar e contribuir com poupança previdenciária para que passem a ter cobertura em sua velhice e em momentos de infortúnio.

É bom registrar que o poder público brasileiro até provém mais proteção social do que previdenciária em si, ao oferecer benefícios assistenciais e não condicionados a prévia e ao valor contribuição: desde o Bolsa Família para os mais carentes com filhos até uma prestação contínua mensal aos maiores de 65 anos que provém não ter condições de se manter por conta própria, passando pelo seguro-desemprego.

Uma comprovação está na decomposição proporcional da renda das famílias brasileiras: apenas 42.8% provêm de salários contra 23.9% em benefícios sociais, ou seja, o que se paga de assistência governamental já supera mais da metade da renda tradicional do trabalho; outro um terço corresponde foram oriundos de ativos e outras formas de trabalho (inclusive como retirada de lucros).

Atentando apenas para as contas do governo e comparando internacionalmente, uma base de dados sobre proteção social imputa (a seguir, sempre em pontos do PIB) 27.9% de gasto na Europa, 21.5% no Brasil e, bem menos, 15% na América Latina (mesmo incluindo o Brasil). O mais importante é notar que, no caso gasto público com aposentadorias (old-age), o brasileiro (11.9%) já supera a média europeia (11.3%), muito acima do latino (7.4%, mesmo sem excluir o brasileiro). As maiores diferenças positivas em favor da Europa contra o Brasil envolvem gastos com saúde (8.7% versus 4.5%) e com proteção dos trabalhadores em atividade (6.2% e 3.8%).

Esse patamar de gasto do estado do bem-estar social brasileiro semelhante ao das economias avançadas, e muito discrepante dos emergentes, resulta em inegável pressão diferenciada por seu custeio. O Brasil precisa angariar uma carga tributária global (34% do PIB), no mesmo patamar médio da OCDE, e muito acima da média dos emergentes. Em particular, o peso das contribuições sociais no total que assim se arrecada tem proporções iguais no Brasil e na OCDE (um quarto do total), superando o comum entre emergentes.

Esse padrão de financiamento e de gasto do Estado brasileiro, como um todo, e em particular para oferecer proteção social alargada a sua população, o transforma em um caso muito distante e diferente dos seus demais vizinhos latinos. Ainda que pareça estar mais próximo das economias avançadas do que das emergentes, as peculiaridades institucionais, sociais e econômicas parecem tornar muito mais difícil e complexo equacionar o desafio de universalizar a proteção previdenciária. A social, no sentido mais amplo, ainda com menor renda na velhice, é muito bem coberta pela assistência estatal no País.

Em que pese o gigantismo da seguridade social oficial (previdência e assistência), o Brasil conseguiu estruturar uma previdência complementar de peso dentre emergentes: 315 entidades cobrem atualmente 15 milhões de pessoas e constituem um ativo na casa de 25% do PIB Nacional, com contribuições anuais na casa de 2% do PIB (forçoso reconhecer que 73% sejam de um produto mais financeiro – VGBL). O mais importante, e ignorado, é que a maior modalidade previdenciária, das entidades fechadas, hoje arrecada R$ 40 bilhões em contribuições enquanto paga R$ 95 bilhões em benefícios. Isto é, se tornou largamente maduro sem qualquer crise, financeira e social, com nenhum prejuízo ou atraso para seus participantes, e muito menos sem ter que transferir qualquer ônus para o Estado.

(Continua…)

Clique aqui para ler o artigo completo na íntegra.