A ideia da imprevisibilidade do mercado foi o fator que sempre tornou a construção de portfolios uma arte que premia mais a disciplina e a humildade do que a tentativa de buscar “acertar” o melhor ativo, classe ou estratégia. Premia a disciplina por entender que todos os ativos ao longo da trajetória de investimentos possuem spectros de retorno que variam de campos positivos para negativos e que a maior parte do retorno de uma carteira de investimentos está na definição do asset allocation [1]. E humildade para que no processo de construção de portfólio os investidores busquem selecionar e combinar seus investimentos primeiramente por variáveis que possuam algum grau de controle, como custos e diversificação.

Figura 1: Contribuição de cada fator para o retorno de um portfólio. Janeiro 2001 – Financial Analysts Journal (Does Asset Allocation Policy Explain 40, 90, 100 Percent of Performance?) [1]

No campo dos fundos de investimentos, para que os investidores obtenham sucesso nos seus mais diversos objetivos, a lógica citada acima funciona de forma similar. As EFPCs exploram à exaustão fatores que são de controle do alocador de recursos (ex: custos) em seus processos de construção de portfólio e due dilligences para aprovação de gestores. Entretanto, um ponto que se destaca e exige maior atenção das equipes dos fundos de pensão na seleção e combinação de seus investimentos é a diversificação.

A diversificação possui duas camadas principais na seleção de fundos de investimentos que chamaremos de macro e micro. A primeira camada, que acontece na macro alocação, é amplamente explorada e reconhecida como um grande vetor para se obter retornos melhor ajustados ao risco dos portfolios dos investidores. Exige mais conhecimento sobre correlações entre classes de ativos do que entendimento profundo da indústria de fundos pois as classes de investimentos são bem definidas pelos órgãos reguladores e seus limites de alocação em cada classe regidos pela Res. CMN 4994. A fundações se atém às fronteiras estabelecidas pela norma para definir os percentuais ótimos investidos em cada classe de ativo para diferentes perfis e planos de investimentos dos participantes dos fundos de pensão.

No entanto, uma das matérias de maior complexidade quando o assunto é descorrelação, está na seleção de fundos dentro das classes de investimentos, que vamos chamar de micro diversificação. Dentro de uma mesma classe de ativos é possível encontrar Gestoras de Recursos bastante distintas seja em preferência por alocações em alguns setores, geografias ou estilo de montagem de portfólio. Esta diferenciação entres os gestores possibilita uma segunda camada de diversificação para os alocadores que trazem também benefícios como redução de volatilidade, drawdown e retornos melhor ajustados ao risco. Em outras palavras, há evidências de que a diversificação dentro de uma mesma estratégia traz benefícios adicionais para o portfólio integral.

“Vemos o mercado de Entidades Fechadas de Previdência Complementar cada vez mais preocupado com a diversificação das estratégias escolhidas em cada classe”, diz Matheus Giannini, membro da equipe de Relações com Investidores da AZ Quest. “Somos procurados constantemente por equipes de investimentos das fundações para oferecer soluções que contribuam nesta segunda camada de diversificação da carteira”, completou.

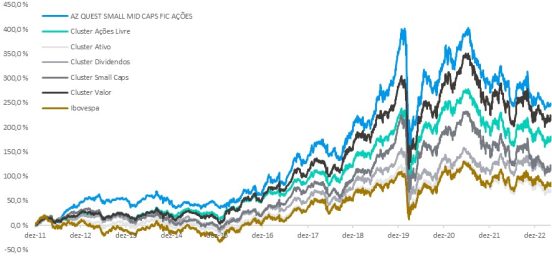

Para ilustrar o que mencionamos acima, preparamos um estudo com os principais gestores de ações no Brasil. Embora os grupos sejam de uma mesma “classe” e tenham regulamento bem similares senão iguais, vemos a importância da chamada micro alocação para melhorar a eficiência do portfólio de Renda Variável. No estudo, a simples inclusão de um fundo Small/Mid Cap trouxe benefício adicional para carteira, melhorando o retorno estimado, diminuindo a volatilidade e a correlação com o Ibovespa e aumentando o sharpe do portfólio.

Matriz Correlação: alta correlação entre os clusters com exceção do AZ Quest Small Mid Caps

Portfólios Ótimos da Fronteira Eficiente de Markowtiz: fundo contribui para melhorar a relação risco retorno do portfólio, aumentando o retorno e diminuindo a volatilidade.

*Matheus Giannini – Relações com Investidores Institucionais da AZ Quest

*Ismael Ramos – Relações com Investidores Institucionais da AZ Quest

Notas: