A gestão de portfólio busca identificar o investimento mais alinhado aos objetivos do investidor, considerando o equilíbrio entre retorno e risco. Dentro desse contexto, as ações de small caps destacam-se como um segmento que pode oferecer vantagens singulares para o investidor. Alocar recursos em empresas de menor capitalização pode proporcionar oportunidades significativas para buscar maximizar o potencial de retorno, ao mesmo tempo em que otimiza a relação risco/retorno da carteira de investimentos. Dessa forma, as small caps se apresentam como uma alternativa atraente para quem busca uma abordagem estratégica na construção e gestão de seu portfólio.

Embora a classificação de ações da categoria varie dependendo das instituições financeiras, no mercado brasileiro são geralmente consideradas small caps as ações de empresas com valor de mercado de até R$ 10 bilhões.

Retornos maiores no longo prazo

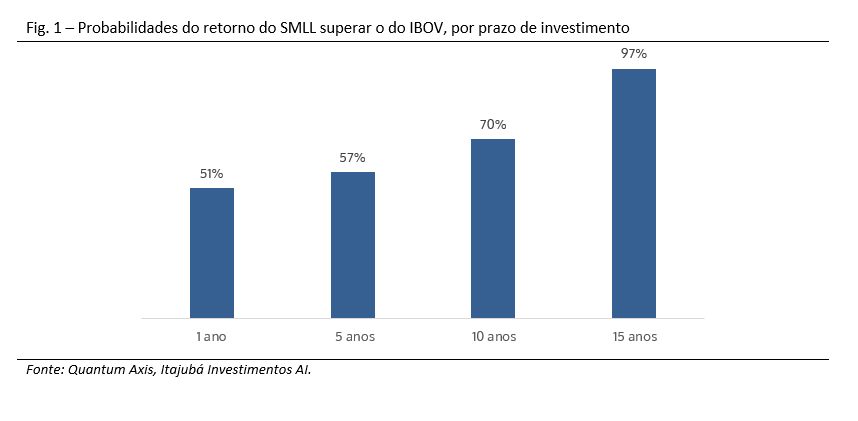

No mercado doméstico bem como no exterior, os dados empíricos mostram como as ações small caps possuem maiores chances de registrar retornos superiores as large caps, no longo prazo. No Brasil, o índice SMLL foi criado em setembro de 2009 e até dia 17 de maio de 2024, quando se observa o desempenho de janelas móveis de curto, médio e longo prazo, é possível notar o aumento significativo das chances de registrar performance acima do Ibovespa, conforme o prazo de investimento aumentar. O gráfico na Fig.1 mostra como a probabilidade do investimento de um ano no índice de small caps (SMLL) ter retorno acima do Ibovespa é de 51%; a mesma probabilidade, ficando investido por dez anos, aumenta para 70%. No caso de um período de investimento de 15 anos, essa probabilidade passa a ser 97%.

Universo mais amplo

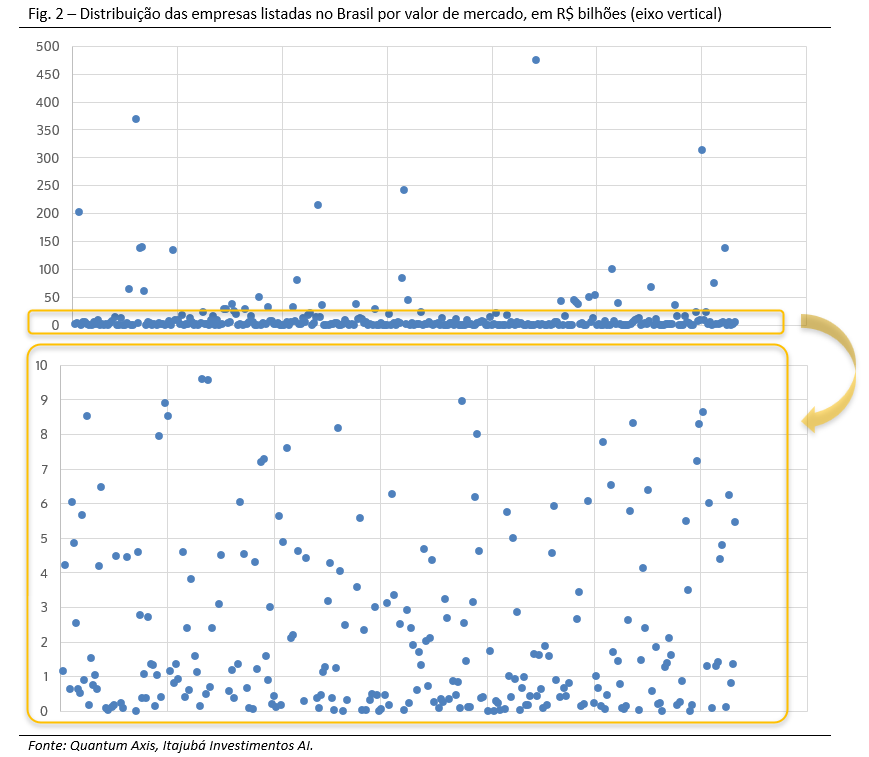

As small caps são uma parcela significativa do mercado brasileiro de ações: atualmente as empresas com valor de mercado inferior a R$ 3 bilhões (muitas vezes definidas micro cap) representam 56% das companhias listadas no Brasil. Quando olharmos para as empresas com menos de R$ 10 bilhões de capitalização, esse percentual chega a quase 80%. Apesar disso, geralmente os investidores dedicam pouca atenção a este tipo de ativo por uma percepção de risco maior e pela limitação de capacity gerada pela baixa liquidez na comparação com as ações de empresas large cap. Isso faz com que as empresas com capitalização menor sejam menos analisadas pelo sell side e pelo mercado em geral, criando maior oportunidade de alpha para as gestoras de recursos que tenham capacidade de análise e interesse em investir.

Volatilidade e prêmio de iliquidez

Devido ao menor volume de negociação, as ações small caps costumam ser caraterizadas por uma maior volatilidade em relação às large caps e podem sofrer flutuações de preço mais pronunciadas e imprevisíveis, que nem sempre refletem o deterioramento dos fundamentos das empresas. Essa menor liquidez de negociação pode resultar em ineficiências de preço e em oportunidades para os investidores de longo prazo que reconheçam a assimetria entre preço e valor.

Maior perspectiva de crescimento

A diferença de crescimento entre empresas small caps e large caps está relacionada a diversos fatores, tais como a base de receita menor, e a agilidade e flexibilidade que caracterizam as empresas menores e permitem respostas rápidas às mudanças de cenários e condições de mercado. A menor burocracia em empresas small caps muitas vezes as torna terrenos férteis para a inovação: elas podem experimentar mais livremente, sem o peso de grandes processos decisórios, e trazer novas ideias e novos produtos. Além disso, uma empresa small caps pode ser adquirida por uma companhia maior através das chamadas aquisições bolt-on, impulsionando o valor de suas ações. Ao final, vale lembrar que muitas large caps começaram como small caps.

Management e governança

As empresas menores costumam ter uma estrutura societária mais simples e enxuta do que as grandes empresas listadas como large caps. Frequentemente também os fundadores desempenham papeis fundamentais na gestão da empresa, aumentando o alinhamento de interesses entre o management e os acionistas. Outro diferencial comum em muitas empresas small caps é a participação ativa de gestoras de recursos através da indicação de membros para o conselho das empresas. Geralmente essas indicações são de pessoas competentes e com experiencias nos mercados em que atuam, o que proporciona uma influência positiva e maior alinhamento com o investidor de longo prazo.

Quando o assunto é a governança das empresas small caps, um dado interessante é a presença destas companhias nos segmentos de listagem da bolsa brasileira. No universo das empresas listadas na B3, das companhias listadas nos três níveis que exigem os mais elevados padrões de governança e transparência (Novo Mercado, Nível 1 e Nível 2), mais de 70% são empresas com menos de R$ 10 bilhões de valor de mercado.

Maior sensibilidade à taxa de juros e ciclos econômicos

Como todas as ações, as small caps se beneficiam da queda de taxa de juros porque essa representa a taxa de desconto no cálculo do valor presente. Além do valuation, as empresas menores são mais sensíveis à taxa de juros por depender mais por empréstimos e, consequentemente, pelo maior peso que o custo da dívida tem em seus balanços. Similarmente, as empresas menores costumam depender mais da dinâmica interna e dos ciclos de mercado doméstico.

Gestão ativa e gestão passiva

É importante destacar a relevância que a gestão ativa assume quando falarmos de investimento em small caps. Embora os resultados favoráveis para o índice de small caps (SMLL) mostrados anteriormente, vale ressaltar como este índice é, de alguma forma, “penalizado”: por definição, o índice inclui empresas de menor valor de mercado, o que faz com que as companhias que performem bem e aumentem suas capitalizações saiam do SMLL para entrar no Ibovespa. Em outras palavras, as “empresas boas” saem, reduzindo o desempenho do índice de small caps e beneficiando a performance do Ibovespa. O oposto também é verdadeiro e acontece quando empresas listadas no Ibovespa sofrem forte desvalorização e redução do valor de mercado, saindo do principal índice da bolsa brasileira e entrando no índice de small caps dada a nova e menor capitalização. Por isso é fundamental que o investimento seja feito de forma ativa, através da uma gestão profissional que consiga monitorar o portfólio para desinvestir na hora que a empresa deixa de ser small cap e procurar novas oportunidades e teses de investimento neste segmento da bolsa.

Foi realizado um exercício simples e explicativo para simular os efeitos positivos na performance ajustada ao risco da inclusão de uma exposição às empresas small caps por meio da seleção de fundos de gestão ativa. Foram construídas três carteiras buy-and-hold com as seguintes composições:

- Carteira sem exposição a small caps

- IMA-B: 40%

- IRF-M: 20%

- IBOV: 20%

- IHFA: 10%

- IFIX: 10%

- Carteira com 10% de exposição no índice SMLL (reduzindo a parcela do IBOV)

- IMA-B: 40%

- IRF-M: 20%

- IBOV: 10%

- IHFA: 10%

- IFIX: 10%

- SMLL: 10%

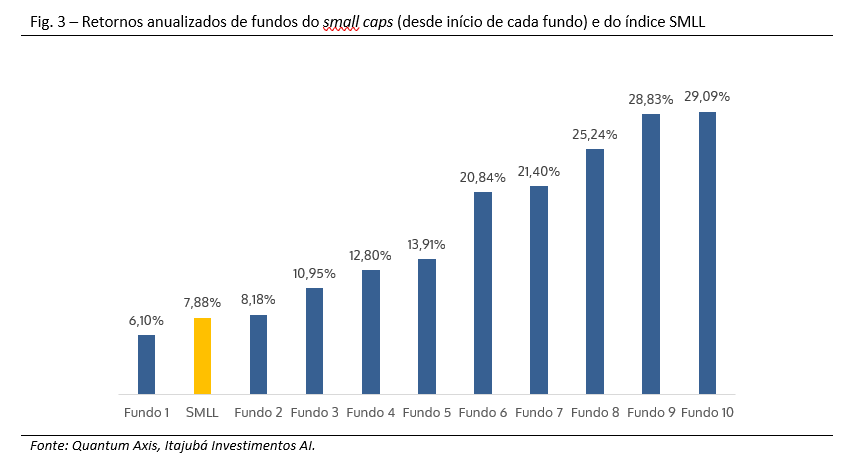

- Carteira com 10% de exposição em uma carteira de 10 fundos small caps (os mesmos utilizados no gráfico da Fig.3)

- IMA-B: 40%

- IRF-M: 20%

- IBOV: 10%

- IHFA: 10%

- IFIX: 10%

- Carteira de fundos small caps: 10%

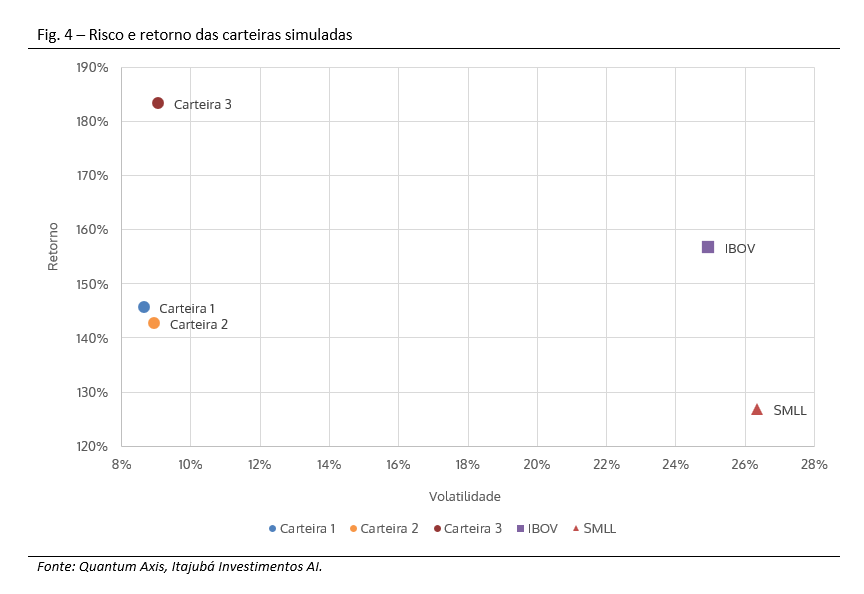

Simulando os desempenhos dos portfólios a partir de agosto de 2015 (data mais antiga do fundo mais recente na carteira 3), os resultados obtidos mostram que a simples inclusão do índice SMLL na carteira reduz o retorno aumentando a volatilidade, portanto piorando marginalmente o índice Sharpe (de 0,29 para 0,27). Já a exposição às empresas small caps por meio de fundos (no caso por meio de uma carteira de 10 fundos cada um com 10% da carteira de fundos, ou seja 1% da carteira total) melhora a performance de forma relevante, com um mínimo aumento de volatilidade, fazendo com que o Sharpe Ratio passe de 0,29 para 0,47. A título comparativo, na Fig. 4 é possível ver a volatilidade e o risco tanto do índice Ibovespa quanto do índice SMLL.

É igualmente importante, porém, que a gestão ativa monitore constantemente a liquidez das ações em carteira, para evitar que a venda de uma posição relevante do patrimônio líquido do fundo não influencie negativamente o preço, prejudicando o desempenho. Uma gestão responsável deveria ter a obrigação de calcular diariamente o tempo necessário para “desmontar” uma posição sem que isso afete o preço da ação. É primordial que o gestor de recursos estabeleça o capacity máximo que o fundo pode atingir, dadas as condições de mercado, e que esse limite seja respeitado fechando o fundo para captação de novos aportes a fim de preservar a estratégia e o patrimônio dos cotistas investidores.

Conclusão

Em suma, a análise das empresas small caps revela um universo dinâmico e promissor para os investidores de longo prazo em busca da otimização de seus portfólios. A maior probabilidade de retornos superiores ao mercado, aliada à diversificação, oferece oportunidades de alpha significativas. No entanto, a gestão ativa profissional, responsável e atenta à liquidez é essencial para aproveitar plenamente o potencial de crescimento das companhias de menor capitalização, aumentando a possibilidade de retornos positivos consistentes no longo prazo.

*Luca Valente é analista de produtos da Itajubá Investimentos AI