Em nossas discussões internas de time, sempre conversamos sobre ser investidor de ações e como “ganhar dinheiro”. A nossa conclusão é que há duas maneiras de se ganhar dinheiro “comprado” em ações: 1) escolher ativos que terão fluxos de caixa maiores do que está implícito no preço atual ou; 2) estar investido em ativos que têm uma taxa de desconto atual maior do que a que será observada durante o período investido. A conclusão acima é explicada pelo fato dos ativos de renda variável serem precificados pelo método de fluxo de caixa descontado.

Pode-se também fazer esta análise sob outro prisma: microeconômico e macroeconômico. O primeiro está correlacionado a geração de caixa de ativos em específico. Já o segundo, é mais atrelado a taxa de desconto, uma vez que o investidor tem um custo de oportunidade ao investir em uma ação ao invés de ativos de renda fixa ou CDI.

Dito isso, quando olhamos o cenário atual, acreditamos que o custo de oportunidade está elevado uma vez que estamos em um momento em que a Selic está em um patamar historicamente elevado. Além disso, temos nos questionado sobre a capacidade do Banco Central do Brasil reduzir a taxa de juros a patamares menores dado as incertezas não só do cenário externo, como também a situação fiscal brasileira.

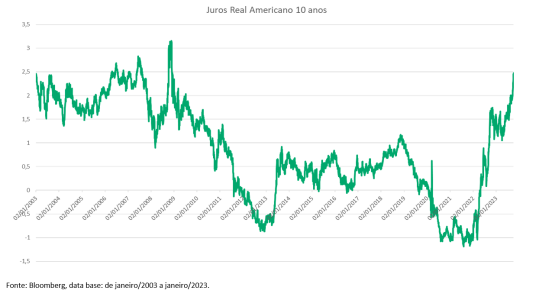

Começando pelo cenário externo, o Banco Central norte-americano elevou a taxa de juros ao maior patamar desde 2007, ao passo que também se observam juros reais de 10 anos (juros nominais subtraídos da inflação projetada) no maior patamar desde a crise financeira. O que se observa é o combate à inflação e ao aquecimento da economia dos Estados Unidos, puxada principalmente pela força do setor de serviços. E, como a economia norte-americana continua aquecida mesmo com o alto patamar da taxa de juros, questiona-se se será necessário mantê-lo elevado por mais tempo (por isso o juro real de 10 anos continua elevado).

O juro real norte-americano ascendente traz preocupações quanto a política monetária brasileira. Isso porque quando a maior economia do mundo passa a oferecer títulos públicos a taxas de juros muito mais elevadas do que o histórico recente, é natural que investidores optem por esta maior rentabilidade denominada em uma moeda mais “segura”. O fluxo de recursos buscando essa oportunidade de investimentos nos Estados Unidos acarreta um dólar mais forte e um real mais depreciado. Consequentemente, essa dinâmica cambial pressiona a inflação brasileira via produtos importados precificados em dólar.

Outra dificuldade de curto prazo advém do cenário fiscal brasileiro. A necessidade de arrecadação extraordinária para cumprir a meta de superávit primário anunciada pelo executivo fez com que a parte mais longa da curva de juros apresentasse uma abertura maior do que a seção mais curta. Esse movimento na curva ocorre porque o mercado passa a perceber um maior risco ao atingimento da meta de superávit e impulsiona discussões sobre uma possível mudança da meta já no primeiro ano da implantação do novo arcabouço fiscal. Essa dinâmica cria a percepção de que a inflação pode ser mais alta devido à expansão de gastos do Governo e de um possível aumento na razão entre dívida pública e PIB. Soma-se ainda o risco de aumento da carga tributária para as empresas de capital aberto, dado o teor das Medidas Provisórias enviadas ao legislativo.

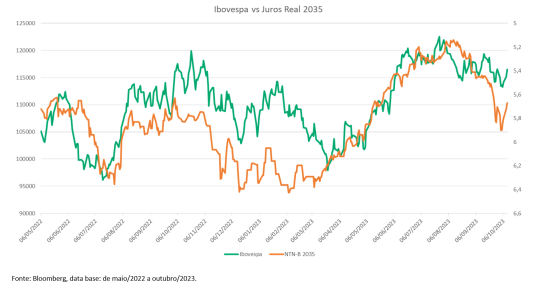

O conjunto de fatores citados anteriormente suportam os elevados patamares de juros reais no Brasil, que apresentam uma forte correlação inversa a performance do Ibovespa (como podemos observar no gráfico abaixo, na qual apresentamos a taxa de juros real de 2035 (eixo esquerdo invertido) comparado com o Ibovespa em pontos (eixo direito)).

O resultado destas incertezas de curto prazo é a maior aversão a risco por parte dos investidores, que desinvestem de ativos voláteis, entre eles, ações. Observa-se então, por consequência, ativos baratos. Em estudos internos calculámos que a taxa interna de retorno (TIR) do índice Ibovespa chega a valores próximos de 16%. Esse valor ao nosso ver é elevado, não apenas comparado a renda fixa, como também a retornos históricos.

Remetendo ao início do texto, acreditamos que esse valuation é atrativo e que ficar investido nesse nível de taxa interna de retorno seria uma das maneiras de se ganhar dinheiro investindo em ações.

Já a segunda maneira de se ganhar dinheiro com ações (pelo fluxo de caixa) pode ser alcançada pela gestão ativa de portfólio. Uma vez que o analista de ações consegue mensurar o que está implícito no preço de uma ação no mercado, é possível estimar, por meio de uma análise rigorosa, se os resultados futuros de um ativo irão superar as expectativas do mercado.

Na BNP Paribas Asset Management Brasil acreditamos que a melhor maneira de escolher empresas são as denominadas empresas de “qualidade com crescimento”. Elas se caracterizam por possuir retorno sobre capital investido elevado, diretoria capacitada, produtos com diferencial competitivo.

Em resumo, o ambiente atual é desafiador, porém vemos um elevado patamar de retorno que ainda deve se beneficiar da queda da Selic – custo de oportunidade. Adicionalmente, a escolha de gestores capacitados com gestão ativa pode potencializar o retorno devido a escolha de bons ativos, com retornos mais altos ou de menor volatilidade frente ao índice de referência.

*Marcos Yoshiro Kawakami é Head de Fundos de Renda Variável da BNP Paribas Asset Management