As instituições responsáveis pela gestão de fundos de pensão no Brasil enfrentam diversos desafios no atual cenário econômico do país. Principalmente no que se refere aos investimentos, os gestores precisam buscar alternativas para garantir um retorno satisfatório aos beneficiários dos fundos. É nesse contexto que surge o uso de estratégias smart beta em fundos de renda fixa para fundos de pensão.

A Estratégia Smart Beta visa combinar a eficiência dos fundos passivos com a flexibilidade e a capacidade de geração de alfa dos fundos ativos. Na busca de retorno excedente, as operações de arbitragem de curva de juros têm se destacado. A seguir, apresentamos duas estratégias que utilizamos para geração de retorno excedente:

Exemplo 1 – Estratégia de Convexidade: Diferencial de FRA de juro nominal – Parte longa

As estratégias de convexidade têm como objetivo capturar distorções no formato das curvas de juros e inflação. Tais distorções podem se apresentar das mais distintas formas e são resultado da quebra, normalmente temporária, da relação de proporcionalidade das taxas entre os diferentes vértices das curvas.

Estas relações de proporcionalidade possuem uma característica recorrente ao longo do tempo, que é a reversão à média. Isso significa que, em geral, distorções no formato da curva de juros tendem a ser corrigidas ao longo do tempo, pois quando a relação de proporcionalidade entre os vértices é quebrada, arbitradores atuam no mercado explorando oportunidades, o que, por fim, acaba por reduzir ou corrigir a distorção. Por esse motivo, esse grupo de estratégias também é conhecido como estratégias de arbitragem.

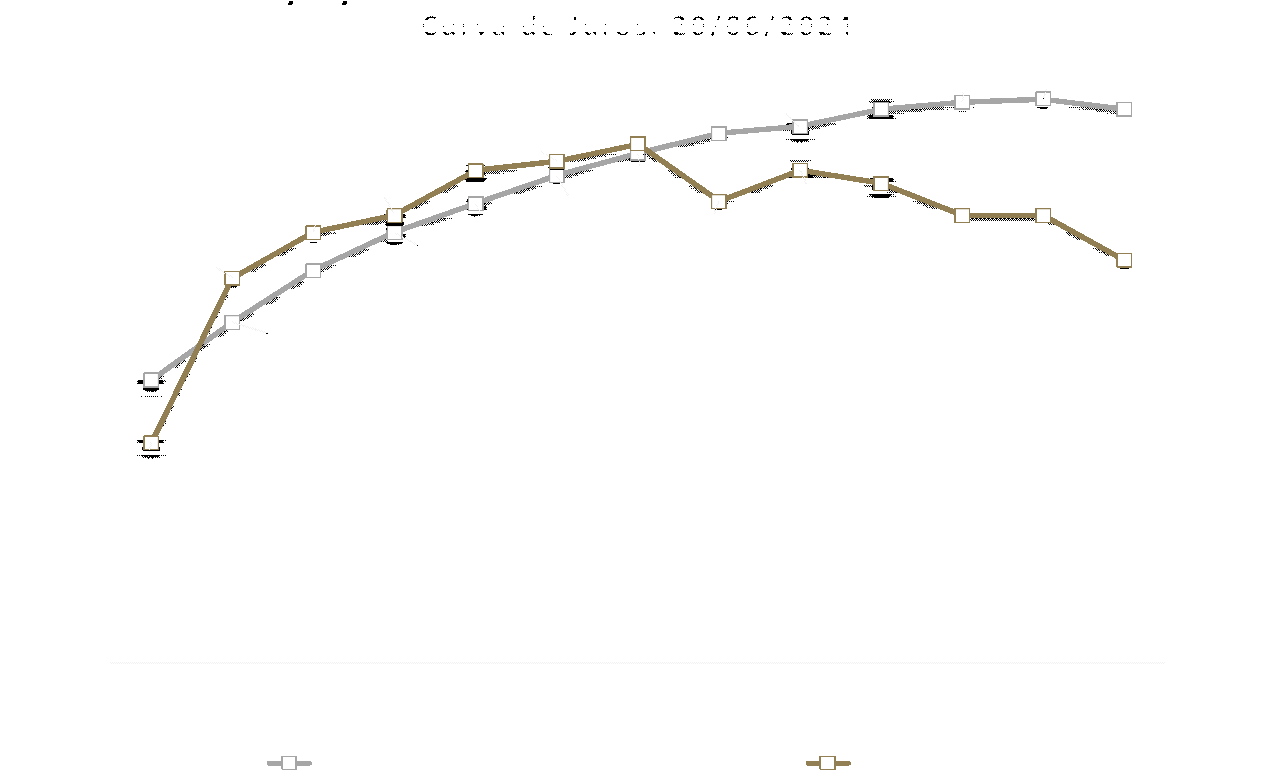

Na figura abaixo temos um exemplo recente que ilustra essa situação. Nela temos a curva de DI Futuro e a curva de FRA de DI Futuro, representadas conjuntamente. Concentraremos nossa análise na curva de FRA onde é possível perceber uma mudança relevante no padrão de comportamento da curva a partir do ano de 2028. Desse ponto em diante, é possível notar que a curva de FRA fica negativamente inclinada. É como se o prêmio de alongamento da curva de juros futura estivesse em patamar incompatível com o observado em vértices de maturidade inferior.

Uma causa possível para essa situação foi a intensa correção no mercado de juros observada desde meados do mês de abril. Nesse período, o mercado ajustou para cima as expectativas em relação à trajetória da Selic, o que resultou em ajustes técnicos que mudaram significativamente o formato da curva, com abertura das taxas intermediárias em ritmo significativamente superior ao que se observou nas taxas mais longas. No mesmo período, o Tesouro Nacional reduziu significativamente o fluxo de emissões, o que também teve influência importante para a mudança de formato que se observou na curva prefixada.

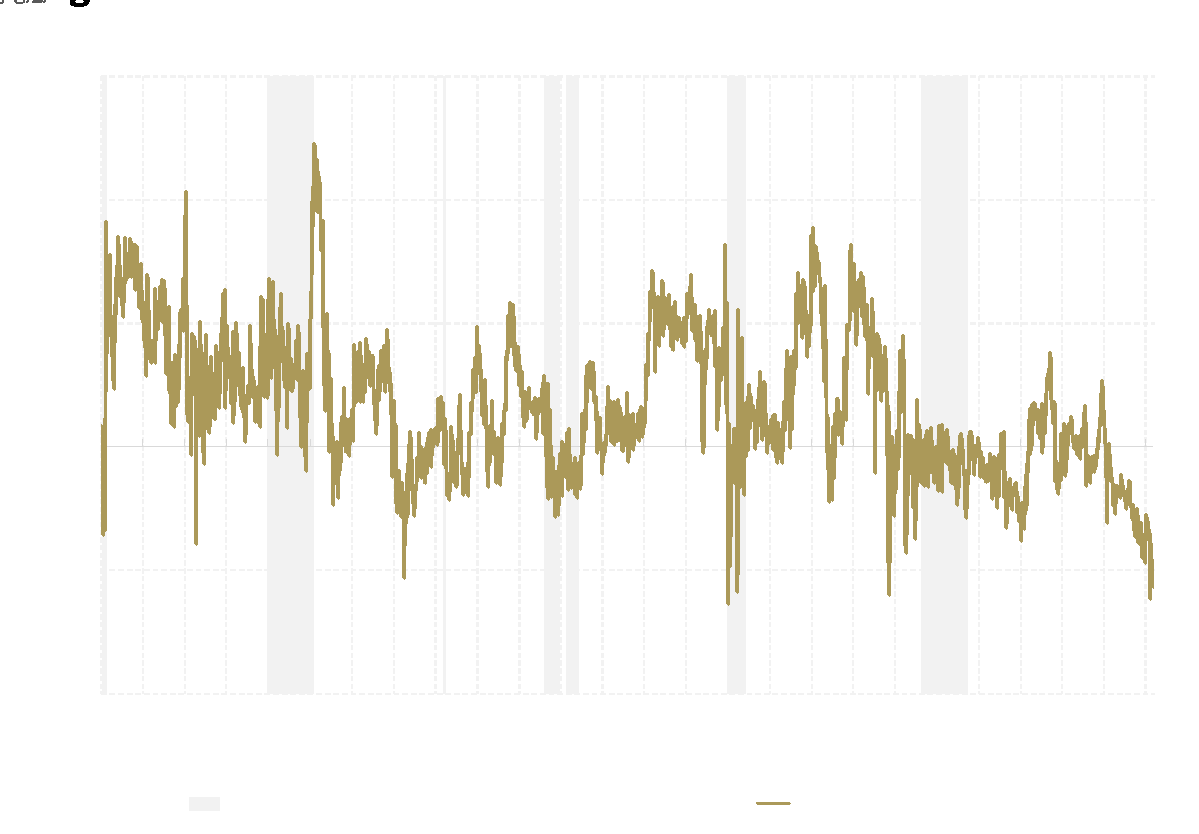

Na figura seguinte, examinamos o diferencial de taxa de dois FRAs da ponta longa da curva de juros ao longo do tempo. Para garantir que estamos analisando o histórico dos mesmos pontos da curva de FRA observados no presente, esta figura foi construída da seguinte forma: (1) foram definidos os vértices da curva prefixada objeto do estudo e (2) a partir dos prazos destes vértices foi obtido o histórico para as taxas de juros mantendo-se a duration destes constantes ao longo do tempo. Na figura a seguir, apresentamos o histórico da diferença entre dois FRAs da ponta longa da curva de juros.

Esta operação traduz a convexidade da curva de juro nominal no ramo longo da curva de juro. No nível zero, ela indica que estamos observando um cenário no qual a curva de juro nominal é estável. Quando negativa, o contexto que se observa é de inclinação negativa na parte longa da curva de FRA de juro nominal. As áreas hachuradas representam período de aumento da aversão ao risco no mercado local.

A partir da análise das figuras acima, podemos tecer algumas conclusões: (1) esse diferencial de FRAs oscila em torno de zero ao longo do tempo; (2) é pouco afetado por períodos de aversão ao risco; e (3) a operação tem baixa correlação com o ciclo de política monetária. Além disso, observamos ainda que no patamar atual (em torno de -0,5%), esse diferencial está significativamente abaixo de sua média histórica, praticamente em seu limite inferior, o que nos leva a acreditar que a magnitude de tal distorção torna a relação risco e retorno atrativa para a compra desse diferencial de FRA.

Exemplo 2 – Estratégia de Valor Relativo: Diferencial entre juros reais e inflação implícita

Uma possibilidade de arbitragem entre diferentes segmentos do mercado de renda fixa pode ser encontrada na relação entre o juro real e a inflação implícita. De fato, para um dado nível de inflação implícita, temos uma resposta do juro real em nível compatível. Em períodos de aceleração da inflação implícita, o juro real deve ser mais elevado para criar um ambiente de condição financeira mais apertada, o que, no futuro, será compatível com redução da inflação e, consequentemente, com uma inflação implícita mais baixa.

Se a inflação implícita sobe e o juro real não reage de forma compatível, temos um cenário no qual essa relação fica negativa. De fato, o diferencial entre o juro real e a inflação implícita pode ser visto como uma forma de avaliar o posicionamento da política monetária. Uma relação negativa significa que a política monetária não é suficientemente restritiva para o nível de inflação observado. Quando o nível do juro real está abaixo da inflação implícita, temos um período de política monetária expansionista. O oposto ocorre quando a inflação implícita se encontra abaixo do juro real.

Esta operação também pode ser pensada como uma forma de aplicar (ou tomar) o juro real com hedge na inflação implícita. Assim, conseguimos avaliar se a implícita está alta ou baixa, para um dado nível de juro real, ou se o juro real está alto ou baixo para um dado nível de inflação implícita.

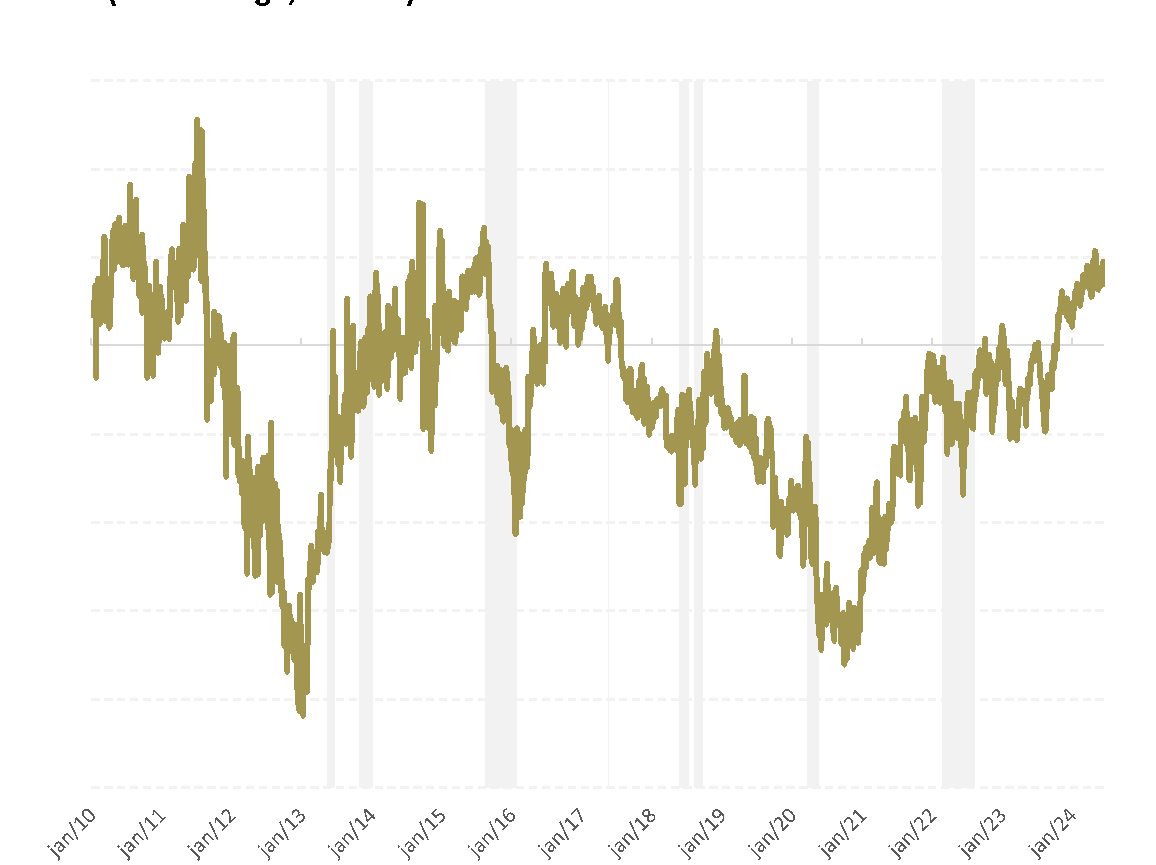

Na figura abaixo apresentamos a diferença entre o juro real e a inflação implícita para a ponta longa da curva de cada mercado, construída de forma que os preços representem ativos com duration constante ao longo do período de análise. Observa-se que, ao longo do tempo, ainda que de forma cíclica, esta relação oscila em torno de zero. Isso tem uma interpretação intuitiva, indicando que o mercado trabalha, nessas ocasiões, de forma compatível com política monetária/condições financeiras próximas da neutralidade.

A figura mostra, ainda, como a relação entre juro real e inflação implícita se comporta em períodos de aversão ao risco no mercado doméstico. Nota-se, pela figura, queda desta relação em períodos de aumento significativo da percepção de risco. Nesses momentos, o risco reage de forma mais intensa na inflação implícita do que no juro real, o que justifica a queda. Nessas situações a operação perde a propriedade de termômetro de política monetária e passa a refletir majoritariamente o risco.

Na figura a seguir, apresentamos a diferença entre o juro real e a inflação implícita da ponta longa de cada mercado, juntamente com a taxa Selic. Percebe-se que o nível do juro básico é importante para determinar o patamar da operação e, também, os níveis a partir dos quais, de fato, a política monetária começa a exercer influência contracionista do ponto de vista das condições financeiras.

No período recente, temos observado que o diferencial entre juro real e inflação implícita tem oscilado entre 1,0% e 1,2%, o que significa que o juro real tem estado entre 100 e 120 bps superior à inflação implícita da ponta longa da curva de juros. Este é um patamar historicamente elevado, especialmente quando se leva em consideração o nível de taxa Selic atualmente observado.

Em grande parte, isso ocorre devido ao movimento da taxa real de juros, que se mantém significativamente elevada para uma inflação implícita ainda em patamar moderado, sob influência de um ambiente de inflação corrente relativamente benigno. Com o avanço do ciclo monetário, acreditamos que o país passará a operar em um ambiente de juro nominal menor e de inflação mais alta, isto é, de condições financeiras mais flexíveis, o que nos faz avaliar que estamos em um ambiente amplamente favorável para esta operação. Alternativamente, podemos pensar que o prêmio para aplicar o juro real está bastante elevado e que, como atrativo adicional, podemos fazer o hedge da posição aplicada em juro real com uma posição tomada em inflação implícita em patamar ainda atrativo.

*Por Fabiano Zimmermann é head de renda fixa do ASA