Atualmente, o Brasil enfrenta um cenário volátil, com ciclos de juros elevados, inflação instável e mudanças frequentes no ambiente regulatório. Esses fatores contribuem para uma cultura que privilegia investimentos de curto prazo, onde investidores buscam retornos rápidos, muitas vezes negligenciando – ou não compreendendo – os benefícios do investimento de longo prazo.

No entanto, é importante entender que para gerar retornos consistentes e sustentáveis é essencial investir com um horizonte mais longo onde os ruídos de mercado no curto prazo, bem como a volatilidade, perdem importância ao longo do tempo. Assim, a compreensão sobre esse conceito deve ser levada em conta para se avaliar investimentos de forma fundamentada. Embora o significado do longo prazo seja um termo subjetivo e relativo ao contexto de cada país ou investidor, seu entendimento impacta diretamente na escolha das metodologias de avaliação de empresas. Em ambientes de maior estabilidade econômica, como Japão, Suíça e EUA, o longo prazo é de fato ainda mais longo quando comparado à realidade brasileira, marcada por maior volatilidade, cultura rentista devido nosso histórico de juros reais elevados e desafios macroeconômicos.

Esse cenário ainda torna o uso da metodologia de fluxo de caixa descontado – que busca analisar o valor presente das empresas com base no fluxo de caixa futuro. E descontado a taxas de juros e custo de capital imprevisíveis e voláteis – um grande desafio. E quanto mais longe se quiser “enxergar”, mais significantes são os desvios. A metodologia do Economic Value Added (EVA – ou Valor Econômico Adicionado ou Criado) também enfrenta tais obstáculos, já que utiliza o preceito do valor presente do EVA gerado no futuro. A metodologia dos múltiplos, como o EV/EBITDA, é ainda mais pobre já que não considera a estrutura de capital das empresas, custo do capital, despesas de juros e intensidade de capital dos diferentes negócios.

Diante dessas limitações, a abordagem recomendada é partir de uma investigação dos fatores que trazem geração de valor pela empresa e seu retorno aos acionistas. É preciso avaliar as operações das empresas, considerando sua capacidade de entregar retornos sustentáveis acima do custo de oportunidade, como o CDI no Brasil, além de um prêmio de risco pela incerteza. Dessa forma, a criação de valor está vinculada ao retorno gerado sobre o capital investido (ROIC) deduzido do custo ponderado do capital (WACC).

Mas o ROIC é frequentemente negligenciado por analistas, enquanto o ROE é amplamente utilizado, apesar de suas distorções. Esse último pode parecer elevado mesmo em empresas com lucros baixos ou prejuízos, caso o patrimônio líquido seja reduzido ao longo do tempo devido a endividamento excessivo, causando elevadas despesas financeiras e dilapidação do capital, ou distribuição integral de lucros. Isso cria uma falsa impressão de rentabilidade. O ROIC, porém, oferece uma visão mais fiel da eficiência na alocação de capital e da capacidade real de geração de valor.

Muitos investidores buscam empresas de elevado crescimento (como as small caps) de receitas e EBITDA, esperando que isto se refletirá na valorização das ações – o que é outro mito bastante difundido e arraigado. Na realidade, o mais importante é o crescimento das companhias a partir de investimentos que tragam retornos maiores que seus custos. Quanto maior o ROIC (assumindo custo do capital semelhante), maiores a geração de valor ao acionista, a sustentabilidade dos investimentos – e, fechando o círculo virtuoso, o potencial de valorização das ações.

ROICs elevados normalmente expressam uma combinação de fatores como boa gestão (e conhecimento e aplicação do racional do EVA, ainda que sob outra denominação, mas com os mesmos princípios) e negócios com vantagens competitivas e comparativas.

Cálculo do ROIC:

ROIC = EBIT / Capital Investido Médio

Capital Investido = Capital de Giro + Ativo Imobilizado (inclui intangível e diferido)

Capital de Giro = Ativo Circulante – (Passivo Oneroso Circulante + Caixa e Investimentos Financeiros)

Empresas com ROIC elevado, mantido de forma sustentada, têm maior capacidade de reinvestir com eficiência, o que se traduz em crescimento e potencial de valorização das ações. A fórmula Crescimento = ROIC x Taxa de Reinvestimento mostra como o crescimento está diretamente atrelado à eficiência alocativa.

Para verificar se o ROIC tem, de fato, relevância no retorno das ações da B3 e se pode orientar a seleção de empresas para fundos, foi realizada uma análise dos últimos 5 e 10 anos. Foram consideradas empresas listadas com valor de mercado acima de R$ 500 milhões, liquidez mínima (ADTV 90 dias) de R$ 1 milhão e excluídas empresas do setor financeiro. A amostra contou com 95 companhias, para a base de dez anos, e 117 empresas, para a base de cinco, divididas em.

Avaliou-se a TIR (retorno total), ROIC médio, crescimento das receitas (CAGR), participação dos dividendos no retorno total e múltiplos EV/EBITDA de 2024. O período de dez anos (2014–2024) serve como base principal, enquanto o de cinco anos (2019–2024) é complementar.

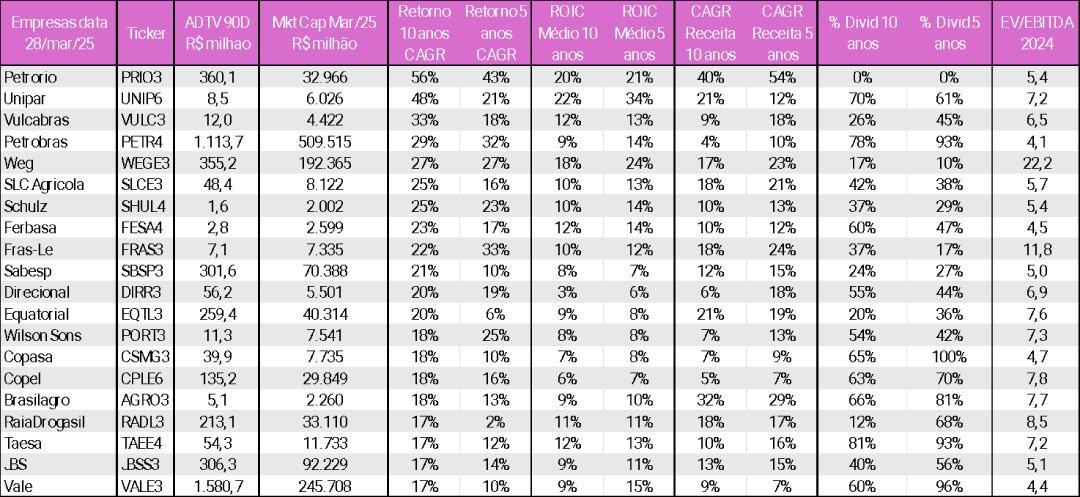

Os dados são da Economática, e a análise inclui uma tabela com as 20 empresas com maior retorno em dez anos, ordenadas pelo crescimento de receitas.

A seguir, apresentamos os resultados de acordo como os quintis acima definidos:

O primeiro quintil apresentou valorização média de 30,7% ao ano. Também apresentou o maior ROIC e o maior crescimento de vendas (numa razão de retorno de 2x o crescimento destas), mas ficou na vice-liderança nos dividendos (menos representativos em relação ao ganho proporcionado pelas ações). O segundo e terceiros quintis têm comportamentos análogos, com o ganho das ações decaindo com o crescimento menor de receitas e a representação maior dos dividendos. O quarto quintil – ainda com retorno positivo – mostra que crescimento de receitas e ROIC menores foram compensados por dividendos. E o quinto quintil foi o de menor crescimento de receitas, menor ROIC, retorno negativo e com a menor contribuição dos dividendos.

A partir da análise, três empresas merecem menção: Prio teve destaque no crescimento de receitas em dez e cinco anos; segundo maior ROIC em dez anos e terceiro em cinco (e sem distribuir dividendos, o que demonstra estratégia eficiente de alocação de capital: sacrificam-se dividendos, mas isso em favor de crescer de forma eficiente).

A Weg demonstrou comportamento semelhante – ótimo crescimento das receitas (17% anuais em dez anos), sustentado por ROIC médio de 18% – apesar dos dividendos pouco representativos (17% do retorno total). A empresa acaba sendo valorizada pelo mercado, com o maior múltiplo de EV/EBITDA da amostra das 20 empresas de maior retorno em dez anos (22,2x, ante da média de 7,2x das top-20).

Já a Petrobras teve menor crescimento de receitas em dez anos (meros 4% anuais), mas 4ª maior em retorno aos acionistas: 78% desse retorno foi proporcionado por dividendos em dez anos (e 93% nos últimos cinco anos). Inclusive pelo ROIC relativamente baixo (9% de média em 10 anos), podemos assumir que a empresa sacrificou investimentos em favor da remuneração de acionistas (talvez pelo baixo preço do petróleo no período). A Prio, atuando no mesmo setor, apresentou estratégia oposta: investimentos eficientes, sacrificando dividendos.

Além disso, uma curiosidade: das top-10 em retorno aos acionistas em dez anos, 5 são ligadas a commodities (PRIO, Unipar, Petrobras, SCL e Ferbasa); três à indústria (WEG, Schulz e Fras-Le), uma a consumo semidurável (Vulcabrás); e uma, a saneamento (Sabesp).

A seguir, a análise com dados de cinco anos:

Nos últimos cinco anos, apesar do efeito da pandemia (2020/21), o ROIC parece ainda mais evidente. O primeiro quintil se destaca pelo maior ROIC (14%); pelo segundo maior crescimento das receitas; e pela terceira maior contribuição dos dividendos (47%, cerca de metade do retorno total). O segundo quintil teve o segundo menor crescimento das receitas – mas os dividendos foram quase 80% do retorno total (com um ROIC intermediário). O quintil de pior desempenho praticamente resume os efeitos de ROIC quase nulo – ou seja: menor crescimento, retorno negativo anual (-9,3%) das ações; e praticamente nenhuma contribuição de dividendos.

Dessa forma, pode-se concluir que um excelente histórico de ROIC e distribuição de dividendos (mais do que os resultados obtidos) não são obra do acaso. São resultado da qualidade da gestão e dos negócios e da correta alocação de capital pela empresa.

*Werner Roger é Cofundador e CIO da Trígono Capital