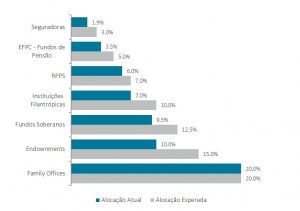

Investidores de diferentes perfis, de family offices a fundos soberanos, vêm aumentando cada vez mais suas exposições a private equity. Como podemos notar no gráfico abaixo, as alocações nessa classe de ativo como parte do patrimônio total variam entre 2% e 20%, sendo que grande parte dos investidores esperam aumentá-la nos próximos anos.

ALOCAÇÕES MÉDIAS EM PRIVATE EQUITY

Fonte: Preqin Pro, Março de 2021.

No Brasil, private equity vem ganhando atenção e deve aumentar como percentual dos portfólios administrados nos próximos anos. É um movimento parecido com o que ocorreu nos países desenvolvidos nos últimos 20-30 anos. Esses países apresentam taxas de juros reais próximas de zero ou até mesmo negativas há muitos anos, o que faz com que os investidores procurem diminuir a exposição em renda fixa e aumentar a composição da carteira em ativos que geram alfa.

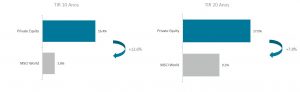

Investimentos em private equity apresentam, historicamente, retornos superiores em relação aos retornos de mercados públicos. Quando fazemos uma comparação entre os dois mercados globais, percebemos que o índice de private equity performou acima do MSCI World PME 1.260 basis points nos últimos 10 anos e aproximadamente 780 basis points nos últimos 20 anos, conforme aponta o gráfico abaixo:

Investimentos em private equity apresentam, historicamente, retornos superiores em relação aos retornos de mercados públicos. Quando fazemos uma comparação entre os dois mercados globais, percebemos que o índice de private equity performou acima do MSCI World PME 1.260 basis points nos últimos 10 anos e aproximadamente 780 basis points nos últimos 20 anos, conforme aponta o gráfico abaixo:

RETORNOS DE MERCADOS PÚBLICOS E PRIVADOS NOS ÚLTIMOS 10 E 20 ANOS

Fonte: PrivateIQ Global private equity Benchmark e Direct Alpha PME, dados de março de 2021. Os retornos representam retornos de fundos com 10 e 20 anos de vida. O desempenho passado não é necessariamente indicação de resultados futuros. Os resultados efetivos podem ser diferentes e não é possível investir diretamente em um índice.

Vários fatores explicam essa diferença de retornos como: (i) diligência – o investidor (gestor de private equity) tem acesso à informação privilegiada e à equipe de gestão sênior da empresa quando da análise de uma empresa de capital fechado versus acesso apenas à informação pública em empresas listadas em bolsa; (ii) governança – maior ingerência e capacidade de agregar valor por parte de acionistas com controle ou influência significativa em empresas de capital fechado versus acompanhamento passivo pela base de acionistas pulverizada em empresas de capital aberto; (iii) horizonte temporal – as empresas de capital fechado não sofrem a pressão de curto prazo para atingir metas trimestrais, que podem comprometer objetivos de longo prazo, uma vez que buscam criar valor em um horizonte de tempo maior; (iv) estrutura de capital – empresas fechadas otimizam a estrutura de capital para a sua situação atual e objetivo de longo prazo, ao passo que as empresas abertas estão sujeitas a normas impostas pelo mercado; (v) desinvestimento – há várias opções de desinvestimento para as empresas de capital fechado, como venda para um investidor estratégico, IPO, M&A e recapitalização de dividendos, enquanto que nas empresas listadas em bolsa a saída se dá ao preço e sentimento do mercado na ocasião.

Considerando todos esses fatores, é comum que investidores de private equity consigam capturar a criação de valor na sua posição através de crescimento de receita, expansão de margem e restruturação financeira, além de muitas vezes conseguirem capturar expansão de múltiplo no desinvestimento do ativo. Além disso, a capacidade do gestor de private equity em agregar valor por meio de sua experiência e conhecimentos sobre mercados de capitais, contatos na indústria, facilitação para o recrutamento de bons profissionais e acesso a capital para expansão certamente contribuem para a criação de valor.

Além da performance superior, o private equity oferece exposição a diversos setores da economia através de teses de investimento distintas que incluem: crescimento, recuperação de situações de stress, restruturação de capital, entre outras. São investimentos que absorvem oportunidades de crescimento descorrelacionadas ao ambiente macroeconômico. As possibilidades de investimento em Bolsa são restritas a alguns segmentos da economia que são predominantes dentre as empresas listadas e tendem a apresentar mais volatilidade aos indicadores macroeconômicos.

Outras diferenças importantes são o veículo de investimento, liquidez e estrutura de custos. fundos de private equity são normalmente fundos fechados, de longo prazo e sem liquidez. No Brasil utilizam-se as estruturas de FIPs (Fundos de Investimentos em Participações). Fundos de ações de empresas de capital aberto normalmente são Fundos Abertos com liquidez.

Em relação à estrutura de custos, existem diferenças na metodologia de cobrança das taxas de administração e performance. Os fundos de private equity costumam cobrar taxas de administração sobre o capital comprometido no período de Investimento e depois sobre o capital integralizado no período de desinvestimento. Fundos de ações, por sua vez, cobram taxa de administração sobre o patrimônio líquido do fundo. Quanto à taxa de performance, fundos de private equity cobram uma taxa total após a venda de ativos do portfólio e pagamento de todas as despesas apenas se as realizações superarem o benchmark, normalmente inflação mais um percentual pré-definido. Por outro lado, fundos de ações, em sua maioria abertos, cobram a taxa de performance semestralmente e com a metodologia de linha d’água.

Em relação à estrutura de custos, existem diferenças na metodologia de cobrança das taxas de administração e performance. Os fundos de private equity costumam cobrar taxas de administração sobre o capital comprometido no período de Investimento e depois sobre o capital integralizado no período de desinvestimento. Fundos de ações, por sua vez, cobram taxa de administração sobre o patrimônio líquido do fundo. Quanto à taxa de performance, fundos de private equity cobram uma taxa total após a venda de ativos do portfólio e pagamento de todas as despesas apenas se as realizações superarem o benchmark, normalmente inflação mais um percentual pré-definido. Por outro lado, fundos de ações, em sua maioria abertos, cobram a taxa de performance semestralmente e com a metodologia de linha d’água.

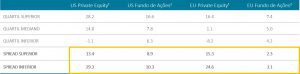

Outro ponto que merece ser destacado é que, para garantir o sucesso de um programa de investimentos na classe de ativos, uma diligência detalhada na seleção de gestores é de suma importância. A seleção de gestores tem sido um fator de sucesso mais importante para fundos de private equity do que para fundos de ações, conforme observado na tabela a seguir:

RETORNOS ANUALIZADOS DOS ÚLTIMOS 15 ANOS (%)

Fonte: Private iQ e Morningstar, até 30 de junho de 2020. Observação: O desempenho passado não é necessariamente indicação de resultados futuros; os resultados efetivos podem ser diferentes; não é possível garantir que qualquer investimento produzirá resultados comparáveis, ou mesmo qualquer resultado. 1. Os retornos de private equity dos quartis superior e inferior representam o resultado agregado, líquido de taxas, de todos os fundos no respectivo quartil; os dados de desempenho mediano de private equity representam retornos médios combinados, líquidos de taxas. 2. “Fundos de ações EUA” abrangem todos os fundos mútuos de ações dos EUA seguidos pelo Morningstar Principia no período de 1/7/2005 a 30/6/2020. “Fundos de ações Europa” abrangem todos os fundos mútuos de ações da Europa seguidos pelo Morningstar Principia no período de 1/7/2005 a 30/6/2020.

A tabela acima mostra que os spreads do quartil superior de private equity são mais de 2.0x maiores do que os spreads comparáveis de fundos de ações listadas em bolsa. Esses spreads são derivados das ineficiências do mercado e da maior habilidade de gestores de private equity em agregar valor aos seu investimentos em contraste à estratégia mais passiva de investimentos dos fundos de ações listadas em bolsa. Selecionar os melhores gestores em private equity certamente contribui para os retornos superiores e a minimização de perdas nessa classe de ativos. Criar exposição através dos piores gestores pode até mesmo custar o principal investido.

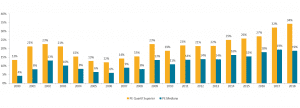

Finalmente, a diversificação de safra de uma carteira de private equity serve para suavizar retornos e evita o risco de indevidamente concentrar-se em uma safra que seja problemática. Tentar fazer o timing do mercado ou prever as condições de mercado nos próximos 5-10 anos, quando os investimentos do fundo de private equity estarão sendo vendidos, é extremamente difícil. Os padrões de retorno podem ser cíclicos e a melhor maneira de evitar estar exposto apenas às safras desafiadoras é justamente construir a carteira de maneira consistente ao longo dos anos.

TIR DE QUARTIL SUPERIOR E QUARTIL MEDIANO DE PE GLOBAL POR SAFRAS

Fonte: PrivateIQ Global private equity Benchmark, dados de março de 2021. Observação: Os retornos refletem o período desde Início do fundo até o primeiro trimestre de 2021.

A concretização de todo o potencial das oportunidades de private equity exige visão de longo prazo, experiência relevante em negócios, pesquisas detalhadas, diligência profunda, estruturação inovadora e relacionamentos estratégicos. Quando dotados de recursos e equipe dedicadas para essa classe de ativos, os investidores tendem a fazer o processo de diligência, seleção e monitoramento do portfólio diretamente. No entanto, quando investimentos alternativos ainda representam uma parcela pequena do portfólio total dos investidores, dificilmente eles terão equipe e atenção dedicadas e especializadas para essas tarefas. A terceirização dessa parcela do portfólio para um assessor ou gestor especializado na classe de ativos deve ser considerada nesses casos.

*Bruna Riotto é Diretora Executiva da StepStone em São Paulo, responsável pela atividade de investimentos no Brasil. Integra a equipe de Private Equity com foco em investimentos na América Latina e atua na indústria de Private Equity no Brasil desde 2010. Bruna se juntou à StepStone em 2014 quando a empresa iniciou a operação no país. É graduada em Administração pela Fundação Getúlio Vargas em São Paulo (FGV-SP) e possui a certificação CFA.