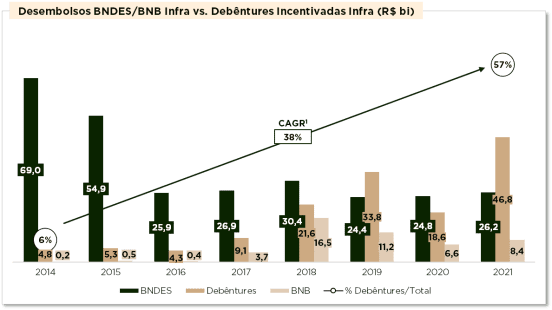

Não é de hoje que o Brasil enfrenta um grande déficit de investimentos em infraestrutura, estimado em mais de USD 1 trilhão até 2040 segundo o Global Infrastructure Hub do G20. Historicamente, os financiamentos dos projetos do setor vêm sendo realizados principalmente pelo estado – governos federais e estaduais –, banco de desenvolvimento (BNDES) e parcerias com a iniciativa privada. Somente após 2011, quando foi aprovado o projeto de benefício fiscal de debêntures de projetos de infraestrutura para pessoas físicas com o objetivo de fomentar a captação de recursos privados, as chamadas debêntures incentivadas começaram a ganhar espaço no mercado e tem se tornado cada vez mais relevantes nos financiamentos de projetos em diferentes setores. Até 2016, o BNDES foi responsável por mais de 70% dos desembolsos para os projetos no país. Em 2021, os R$ 46,8 bilhões em emissão de debêntures de infraestrutura, sendo grande parte do capital de pessoas físicas atraídas pelo benefício, superaram os R$ 34,6 bilhões dos bancos de desenvolvimento nos financiamentos dos projetos no país.

Fonte: Ministério da Economia (Boletim de Debêntures Incentivadas), Jornal Valor Econômico, BNB, BNDES e Gestor, data base dez/2021

Na tentativa de aumentar os investimentos no país, a realização de concessões, parcerias público-privadas, privatizações e benefícios fiscais no mercado de capitais foram implementados, porém os recursos direcionados para infraestrutura ainda não tem sido suficiente para suprir a manutenção de ativos já instalados e novos projetos. Recursos públicos cada vez mais limitados para os financiamentos de projetos de longo prazo precisam ser substituídos por capital privado para reduzir o gap desses investimentos em rodovias, aeroportos, terminais portuários, energia, saneamento e assim, possibilitar um crescimento econômico sustentável do país.

Com o passar do tempo, muitos países têm observado um crescimento no volume de capital de investidores institucionais em projetos dessa natureza, gerando um círculo virtuoso com interesses harmoniosamente alinhados, possibilitando boas opções de investimentos e viabilizando o desenvolvimento econômico das regiões. Esses investidores têm sido protagonistas e agentes importantes de transformação do perfil desses financiamentos, trazendo mais velocidade e reduzindo a dependência de alocação de recursos públicos no setor.

A previsibilidade do fluxo de caixa, natureza do investimento com lastro em ativos reais e baixo índice histórico de default, proporcionam maior conforto para os investidores de projetos de infraestrutura. Como resultado, as estruturas de capital dos projetos no setor normalmente envolvem altos níveis de dívida – representando, muitas vezes, mais de 70% do capital investido do projeto.

As particularidades do investimento em infraestrutura vão ao encontro dos objetivos de investidores institucionais com previsibilidade de retorno e fluxo de caixa, prazos longos, menor volatilidade e baixa correlação com as classes de ativos tradicionais. Outro atributo da classe, independente do setor do projeto, é a proteção contra a inflação quando o investimento é feito através de dívidas – essas que possuem características similares a produtos de renda fixa. Liquidez no mercado secundário, menor exposição a riscos – muitas vezes mitigados por garantias reais – e relação risco-retorno balanceada quando comparada aos investimentos em equity dos mesmos projetos.

Do ponto de vista do investidor, a diversidade de projetos – que vão desde o setor de transporte até rede 5G em diferentes regiões – e suas especificidades trazem diversificação ao portfólio e complementariedade nas alocações em relação a geografia, setor, spread e duration. A estabilidade dos investimentos em infraestrutura nos diferentes cenários e condições de mercado, inclusive com taxas de juros baixos, alta inflação ou maior volatilidade, faz com que a classe seja peça indispensável na composição da carteira do investidor de longo prazo.

Todavia, a pequena presença da classe de infraestrutura nos portfólios dos institucionais no Brasil pode ser explicada pela burocracia presente nos processos de concessão, taxa de juros historicamente alta, inibindo a demanda por classes menos tradicionais, e barreiras específicas, relacionadas ao alto conhecimento técnico exigido para avaliação dos projetos e riscos inerentes. Riscos regulatórios, jurídicos e de crédito também preocupam esses investidores.

Ao avaliar os investimentos em debêntures, o investidor se depara com uma gama de características e riscos que as diferenciam e que podem impactar diretamente o retorno dos investimentos. As debêntures comuns são, geralmente, títulos de crédito com rendimentos atrelados à inflação e remuneração base em títulos públicos (NTN-B). Quando falamos de debêntures de infraestrutura, prêmios de estruturação e originação proprietária de projetos fora do radar e prêmio de liquidez tornam os papéis mais atrativos aos investidores. Emissões com volumes menores e maior duration geralmente apresentam maior remuneração; e debêntures com estruturas mais elaboradas e garantias reais tendem a apresentar prêmios superiores às debêntures regulares.

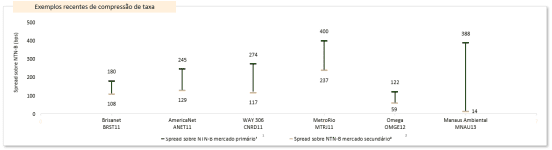

Outra característica importante que deve ser observada nas debêntures é a compressão de taxa no mercado secundário que impacta diretamente o retorno dos investidores. Em muitos casos, a redução de taxas deixa o retorno dos papéis menos atrativos, com spreads similares ou até inferiores à NTN-B de referência. Quando acessadas diretamente via ofertas primárias, exigindo investidores mais qualificados e com tickets de investimento mais altos, as debêntures de infraestrutura tendem a apresentar spreads mais atrativos e se tornam uma boa alternativa para os portfólios dos institucionais.

(1) Ministério da Economia (Boletim de Debêntures Incentivadas) de dez/2021; (2): Spread observado no dia 29 de março de 2021, com base nas informações do ANBIMA Data;

Para acesso ao mercado de maneira eficiente, o investidor institucional precisa estar próximo aos originadores das operações, onde conseguirá alocar capital nas ofertas primárias de ativos exclusivos, mais complexos e, consequentemente, com melhor spread e capturar os prêmios associados. Esse acesso diferenciado do institucional à classe de ativos pode ser feito através de fundos de investimento de gestores que estruturam veículos de debêntures de infraestrutura, que na maioria das vezes, é realizada através de oferta restrita a profissionais. Os gestores adicionam expertise ao processo como um todo, desde o conhecimento técnico do setor e monitoramento cuidadoso da carteira, até na proximidade com os principais players do setor, o que facilita o acesso a projetos menores e fora do radar dos grandes bancos e estruturadores.

Com a necessidade de mais investimentos em projetos de infraestrutura para suprir as demandas locais, os institucionais têm papel importante na consolidação dessa transição da dependência de recurso público para acesso dos projetos ao capital privado. A relação da classe de ativo e fundos de pensão, especificamente, tem se mostrado vencedora em outros países, gerando impacto positivo no crescimento econômico local sem abdicar do retorno atrativo e boa alternativa de investimento descorrelacionado. Com o cenário macroeconômico desafiador, inflação alta e incertezas do mercado, a classe de infraestrutura tem potencial para ocupar uma fatia mais representativa nos portfólios dos fundos de pensão brasileiros, que buscam opções de investimentos para diversificação e proteção contra inflação no longo prazo.

*Mario Latuf, Associate da HMC Itajubá