O setor de Utilities é historicamente reconhecido por apresentar componentes extremamente importantes em cenários desafiadores da economia: previsibilidade dada sua geração de caixa e, por consequência, ótimo pagador de dividendos, inelasticidade em relação à demanda dos consumidores e proteção à inflação em contratos que, em sua maioria, são reajustados por IPCA ou IGPM. Esses fatores somados formam um colchão de segurança e resiliência para o setor. Adicionalmente, temos uma série de transformações tecnológicas que estão por vir. O que nos resta a saber é – quem serão os potenciais ganhadores neste contexto tão oportuno?

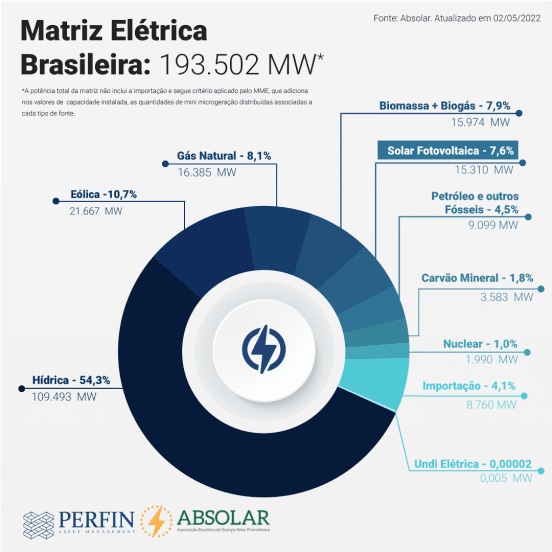

A capacidade instalada de parques eólicos e solares somados representam mais de 17% da matriz elétrica brasileira de acordo com a ABSolar, gerando a necessidade de reforço e investimento em novas linhas de transmissão para escoamento da energia, principalmente para o sudeste. Para viabilizar essa necessidade, em junho deste ano, teremos o leilão de transmissão 01/2022 da ANEEL com investimento previsto de R$ 15,3 bilhões sendo mais de 80% para o estado de Minas Gerais e o maior da história da ANEEL.

A abertura do mercado livre, até então permitido apenas para grandes participantes, com a perspectiva de que todos os consumidores possam contratar diretamente a sua energia pode gerar oportunidade para as empresas que estão orientadas ao cliente e trazer amplos crescimentos para as desenvolvedoras de plantas renováveis dados os diferenciais de preço que as tornam competitivas. Nos EUA esse movimento já existe na maioria dos estados do país e o resultado foi uma queda abrupta, próxima de 30%, no preço da tarifa residencial de energia entre 2010 e 2019. Hoje no Brasil, os clientes que ainda não podem acessar o mercado livre, podem comprar sua energia através da Geração Distribuída e se beneficiar de preços mais competitivos dado o menor custo de implantação das usinas que alimentam esse sistema, em larga escala usinas fotovoltaicas.

O processo de descarbonização está tomando forma no Brasil, mas ainda não possui regulamentação bem definida. Em caminhando, será uma oportunidade enorme para as empresas do setor elétrico. Na Europa, este mercado já é formalizado e funciona através do princípio da transferência de recursos das usinas térmicas, que precisam cumprir sua metas de redução de emissões, para as renováveis. No mercado não regulado já existe certificados de energia renovável para empresas que querem atestar que só compram deste tipo de fonte energética, porém isso é movimento voluntário dos participantes envolvidos. Importante lembrar que a matriz brasileira tem uma participação muito pequena de térmicas e à carvão menor ainda, então de qualquer forma, o sistema brasileiro já é mais renovável do que muitos dos desenvolvidos e em desenvolvimento.

Outro movimento das empresas é a integração do setor de óleo e gás. Quando analisamos o desempenho dos índices S&P Energy versus S&P Utilities nos EUA até o fechamento de 2021, observamos que o primeiro foi um desastre, pois as empresas estão sendo judicializadas por conta do impacto das emissões de carbono, investidores focados em ESG estão retirando recursos e a volatilidade das commodities até a guerra estava sendo prejudicial. Já o segundo, cresceu conforme esperado através de geração de caixa nas empresas, manutenção de margens, crescimento estável e distribuição dividendos. Atualmente elas se tornaram o alvo perfeito para aquisições feitas por parte das empresas do primeiro grupo, pois estas precisam endereçar as questões ambientais dada a sua produção de energia através combustíveis fósseis. Resumindo, companhias ligadas ao petróleo estão comprando as empresas focadas em ativos renováveis ou de alguma forma se eletrificando. Grandes movimentos como os investimentos bilionários da Shell e BP no mundo das renováveis começam a aparecer também na América Latina, como por exemplo, a consolidação da ISA e Ecopetrol, investimento da Vibra (antiga BR Distribuidora) na Comerc e ampliação do programa de bioenergia da Raízen.

Por fim, destacamos o tema saneamento, que talvez valha a comparação deste com o setor elétrico há 10 anos, onde a melhora regulatória e de planejamento urgiam para endereçar um setor que não conseguia atender as necessidades básicas e precisava de medidas emergenciais para conter o déficit de oferta. Está prevista uma série de concessões e até privatizações através de abertura de capital de algumas empresas, pois o poder público não consegue sozinho carregar o fardo de fazer os investimentos necessários para universalização do tratamento de água e esgoto para a população brasileira. São metas importantíssimas para o sistema, mas são arrojadas para ser de cunho governamental somente. Além disso, observamos algumas empresas ampliarem seu escopo de atuação (até então focadas apenas em energia) para capturar este potencial de retorno no segmento.

Após toda essa reflexão, concluímos que além do setor possuir alta proteção à inflação, existem grandes oportunidades de crescimento para as empresas que souberem se colocar à frente dos temas de transição que o setor está vivendo e souberem explorar bem os temas abordados, mais ainda para as que possuem um bom histórico de alocação de capital. Certamente esta não é uma tese tática, mas sim estrutural e os resultados desta transformação serão vistos hoje e no longo prazo.

*Suzana Vescovi é Sócia e Relações com Investidores da Perfin