Já são muitos anos de vigência do regime de metas de inflação, criado em 1999 (Decreto 3.088/1999), tempo suficiente para que se possa identificar padrões.

O sistema aí criado envolvia a interação de dois colegiados, o CMN (Conselho Monetário Nacional), formado pela Lei 4.595/1964, e o COPOM, concebido em 1996, porém, como uma sessão especial da diretoria do Banco Central. Nenhum desses colegiados teve alterações substanciais em suas respectivas composições e funções desde então.

O CMN define as metas e a metodologia de apuração de seu cumprimento (o índice e o período relevante, por exemplo), mas é o Banco Central, através do COPOM, que executa as ações necessárias para o atingimento da meta, incluindo a fixação da taxa de juros básica da economia, a taxa SELIC.

No Regimento Interno do Banco Central, no capítulo II, referente às competências da diretoria colegiada, fica claro que o COPOM se confunde com a diretoria do Banco Central:

Art. 11. Compete à Diretoria Colegiada:

I – fixar, em reunião do Comitê de Política Monetária (Copom) a meta da Taxa Selic;

II definir e aprovar as orientações e diretrizes estratégicas para a atuação do Banco Central;

Há um regulamento para o COPOM (versão mais recente na Resolução Banco Central 61/2021) em que se reafirma que os membros do comitê são “o Presidente e os Diretores do Banco Central do Brasil” (art. 2) e o único dispositivo acerca de votações estabelece que “o Copom deliberará por maioria simples de votos, a serem proferidos oralmente, cabendo ao Presidente o voto de qualidade” (art. 6).

Como têm sido essas votações? Tem havido votos divergentes ou minoritários, com que frequência e natureza?

A documentação referente às decisões do COPOM, e a “comunicação” do Banco Central mais genericamente, é parte fundamental do sistema de metas1, habitualmente descrito como uma fórmula de política monetária que promove uma coordenação de expectativas de inflação e a construção de um consenso. A esse respeito, Janet Yellen, hoje no Tesouro Americano, quando no FED, observou eloquentemente em um depoimento: “o FOMC [o COPOM americano, Federal Open Market Committee] transitou de uma postura de nunca explicar para um ponto em que, com frequência, a explicação é a política”2.

A presença de votos divergentes é uma informação relevante nas decisões sobre política monetária. Em certa época, o Banco Central utilizou a definição de “viés” para indicar tendências futuras (forward guidance), o que pode ser feito nos comunicados e atas de forma mais explícita e com as nuances que se considerar apropriado. O “eventual viés” foi criado na Circular 2.868/1999, que encaminhava uma nova versão para o regulamento do COPOM, em sintonia com o sistema de metas para a inflação recém implantado, que definia “os instrumentos” da política monetária: a “meta para a Taxa SELIC e seu eventual viés” (art.2) e que “o viés será expresso como elevação ou redução potenciais da meta para a Taxa SELIC (§2, art.2).

Mais adiante, em 2017, com a circular 3.868/2017 o mecanismo do viés foi extinto. O mecanismo não era utilizado desde 2003. Em exatas 19 ocasiões o COPOM utilizou o expediente: 18 para “viés de baixa” e apenas uma para “viés de alta”. Mas não há registro de o presidente do Banco Central ter utilizado o “viés” para “se adiantar” ao COPOM nos termos do viés.

Explique-se: na forma do Regulamento para o COPOM, anexo à Circular 2.868/1999, estava entre as atribuições do presidente do Banco Central “alterar a meta para a Taxa SELIC no mesmo sentido do viés, sem necessidade de convocação de reunião extraordinária do COPOM” (art.4, I, grifos nossos). Era como os famosos votos ad referendum do ministro da Fazenda ao CMN.

No Voto 281-2017, que encaminhava a extinção do “eventual viés”, bem como desses poderes extraordinários do presidente do Banco Central, apenas se argumentava que as expressões “com viés” e “sem viés” podiam gerar “ruídos de interpretação, potencialmente afetando a efetividade da comunicação da política monetária” (#5, Voto 281/2017).

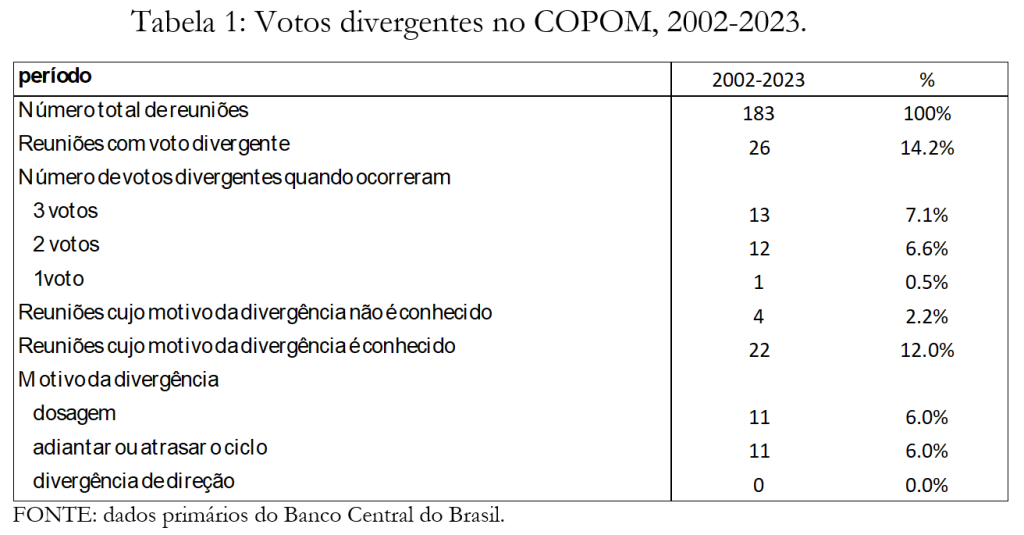

A existência de voto divergente substitui o “viés”, porém com vantagem. A Tabela 1 informa sobre os votos divergentes observados entre 2002 e 2023.

O histórico sobre votos divergentes no COPOM é muito informativo sobre a dinâmica decisória do comitê, e se mostra bastante consistente com a ideia de “diretoria colegiada”, tal como definido no regimento interno do Banco Central.

Conforme pode ser visto na Tabela 1, em 183 reuniões ocorridas nas últimas duas décadas houve voto divergente em 26 ocasiões, 14,2% do total, das quais 22 possuem motivos conhecidos. A divergência geralmente se observa em 2 ou 3 votos em um colegiado de 9. Em apenas uma ocasião houve uma divergência de um único voto e não há caso de 4 votos divergentes ou do exercício do voto de qualidade do presidente.

No tocante à natureza da divergência, a Tabela 1 trabalhou com três tipos: (i) a divergência de dosagem é aquela na qual um ou mais membros do comitê gostaria que a decisão vencedora fosse uma tanto mais aguda, mas na mesma direção do voto vencedor; (ii) a divergência de timing é referente à ideia de adiantar ou atrasar um ciclo de política monetária que geralmente se confirma na reunião seguinte. Essa divergência se observa quando um ou mais membros do comitê gostaria de antecipar o início de (ou terminar) um ciclo, que o comitê efetivamente fez acontecer na reunião seguinte. É preciso considerar, para começar, que esse tipo de divergência deve ser apenas “um degrau”, ou seja, a divergência pretendia subir (ou descer) quando o comitê decidiu manter, por exemplo. O que se passa na reunião seguinte é importante para se definir a natureza dessa divergência: se o comitê adota o entendimento do voto divergente, ou se este se dobra ao entendimento majoritário, então se define a divergência como de timing. Por fim, (iii) a divergência de direção é a que não pode ser caracterizada nos dois tipos anteriores e representa uma discordância realmente substancial entre o divergente e da maioria do comitê.

O resultado mais impressionante da Tabela 1 é a inexistência de divergência do tipo (iii) nos últimos 20 anos de operação do COPOM. Essa evidência não é inconsistente com a hipótese pela qual o voto divergente é “ensaiado”, como se espera de uma “diretoria colegiada”, e que funciona como um coral, decidindo por consenso.

Vale ressaltar que as divergências do tipo (ii) – 11 episódios (6% do total) – parecem jogar papel semelhante ao que tinha o “eventual viés” na forma da Circular 2.868/1999. Era uma indicação de tendência, que podia ou não se tornar efetiva: em 6 desses casos o voto divergente desaparece na reunião seguinte; em 2 casos o comitê acolheu a divergência em seguida; e os 3 casos remanescentes a divergência persistiu por ainda mais uma outra reunião. Foram nas reuniões 195ª., 196ª. e 197ª., sob a presidência de Alexandre Tombini, nas quais o comitê manteve a Selic em 14,25% nas três ocasiões, e os diretores Sydney Marques e Tony Volpon votaram pelo aumento. Na reunião de número 198, de abril de 2016, o COPOM decidiu por unanimidade manter a Selic 14,25%, ou seja, a divergência desapareceu, mas durou três reuniões.

O voto divergente possui diferentes significados, conforme a natureza do colegiado. Em se tratando de bancos centrais, geralmente se adota a máxima pela qual “um banco central que fala através de uma cacofonia de vozes pode não ter nenhuma voz”3.

*Gustavo Franco, sócio-fundador da Rio Bravo Investimentos, atuando como senior advisor

*Luca Mercadante, economista da Rio Bravo Investimentos

Notas:

[1] Veja-se, por exemplo, Alan S. Blinder et al. “Central Bank Communication and Monetary Policy: A Survey of Theory and Evidence” Journal of Economic Literature 2008, 46:4, 910–945.

[2] Citado em Douglas Holmes “Economy of words: communication imperatives in central banks”. Chicago, The University of Chicago Press, 2004, p. ix.

[3] O. Issing “The long Journey of central bank communication”. Cambridge. MIT Press, 2019, p.42.