A alocação de ativos não é uma ciência exata. É necessária uma combinação de arte e ciência para evitar que as decisões de investimento sejam baseadas apenas em análises quantitativas simplistas ou emocionais em resposta a movimentos fortes do mercado. O asset allocation estratégico deveria resultar de uma avaliação detalhada do perfil do investidor e da sua política de investimento, garantindo que cada classe de ativo represente fielmente os objetivos da alocação de longo prazo. Quando o horizonte de investimento se estende por anos ou décadas, como é o caso das EFPCs, os movimentos de curto prazo do mercado perdem relevância e não deveriam influenciar as decisões de investimento e desinvestimento dentro da alocação estratégica.

Com o passar do tempo, porém, a composição do portfólio muda, tanto pelo aumento da exposição como resultado da valorização dos ativos quanto à redução devida à desvalorização deles. Se o perfil do investidor (objetivos, limitações, aversão ao risco etc.) não tiver mudado, não há motivo para manter uma alocação diferente, que só seria beneficiada em caso de movimentos de mercado caraterizados por momentum, nos quais os ativos que valorizaram recentemente mostram potencial de valorização futura. Uma política de rebalanceamento dos ativos em carteira previamente definida e a sua correta implementação são fundamentais para o sucesso da estratégia de investimento e para a geração de alfa no longo prazo. Nas palavras de David F. Swensen em seu livro “Desbravando a gestão de portfólios – uma abordagem não convencional para o investimento institucional”, isso exige disciplina para vender o que está “bom” e comprar o que está “ruim”.

Existe um intenso debate sobre qual seria a frequência ideal para o rebalanceamento do portfólio: alguns investidores preferem realizar transações periódicas seguindo o ano calendário (trimestrais, semestrais, anuais etc.), enquanto outros efetuam as alterações na composição da carteira de acordo com o desvio de cada exposição do alvo definido. Não há uma abordagem única que funcione para todos os tipos de investidores, devido aos custos e limitações de liquidez inerentes a cada perfil e ativo.

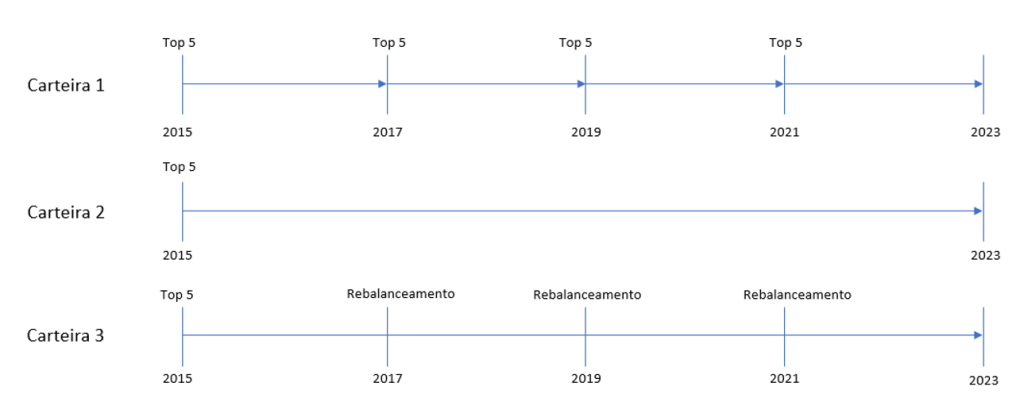

Para testar a hipótese do rebalanceamento periódico como fator contribuidor para a geração de retornos acima do mercado no longo prazo, realizamos um estudo sobre uma alocação hipotética em fundos de ações: utilizando apenas filtros quantitativos construímos três carteiras hipotéticas a partir do universo de fundos de ações existentes desde março de 2012. Em março de 2015 foram calculados os alfas anualizados em relação ao índice Ibovespa em várias janelas temporais e suas médias foram ordenadas em ordem decrescente.

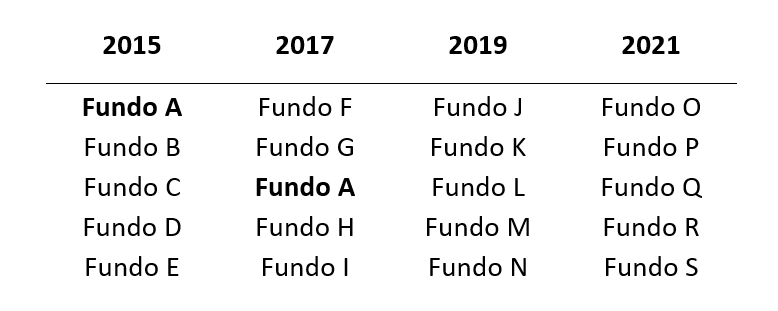

Para a Carteira 1 foram escolhidos os primeiros cinco fundos em março de 2015, com pesos iguais no portfólio. A cada dois anos (em março de 2017, 2019 e 2021) foram escolhidos os “novos” cinco melhores, novamente com 20% da carteira alocada em cada fundo.

Os mesmos cinco fundos selecionados em março de 2015 para a Carteira 1, cada um com peso igual, foram usados na construção da Carteira 2, sem nenhum rebalanceamento (buy-and-hold) até março de 2023.

Já a Carteira 3 foi montada com os mesmos critérios adotados para a Carteira 2, porém prevendo rebalanceamento para a alocação inicial a cada dois anos (em março de 2017, 2019 e 2021).

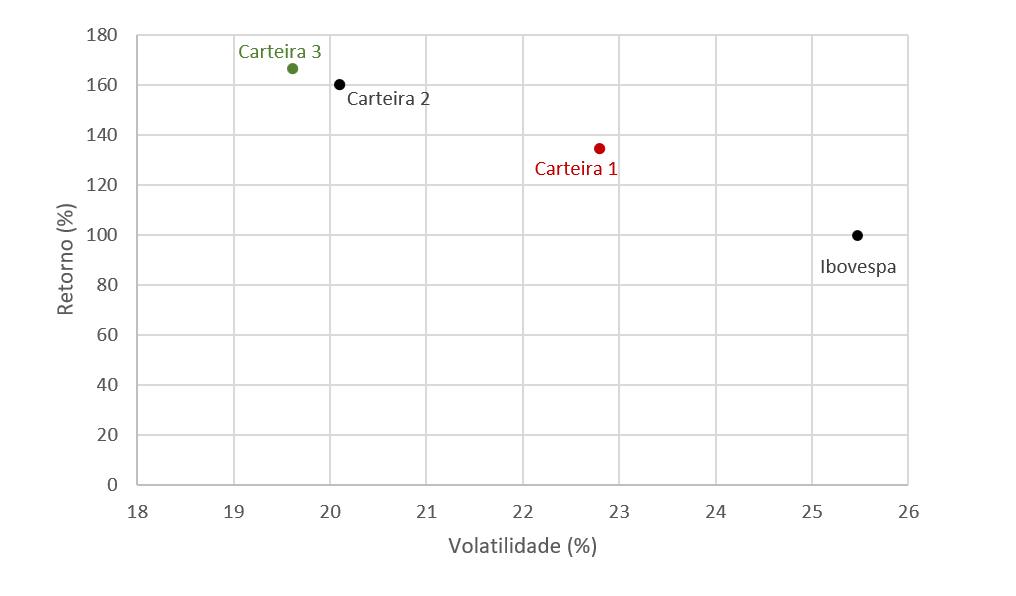

Ao analisar os resultados das três carteiras é possível observar os efeitos positivos tanto da alocação de longo prazo quanto do rebalanceamento periódico.

A Carteira 3, que prevê o investimento nos cinco melhores fundos em 2015, retornando aos pesos iniciais a cada dois anos independentemente dos movimentos de mercado, teria gerado um retorno de 166,35% até março de 2023 com uma volatilidade anual de 19,62%.

No caso da Carteira 2, com a mesma composição da anterior, mas sem nenhum rebalanceamento ao longo dos oito anos de investimento, o retorno seria 160,15%, com volatilidade de 20,09%.

O pior desempenho seria da Carteira 1, que prevê a alocação nos cinco melhores fundos a cada dois ano: a mudança de fundos e, consequentemente, de estratégias a cada 24 meses geraria retorno de apenas 134,25% com uma volatilidade de 22,79%.

É interessante notar que, neste caso, apenas um fundo constou em duas janelas de investimento: o melhor fundo em 2015 foi incluído na composição da carteira em 2017, ocupando o terceiro lugar. Com exceção desse fundo, a cada dois anos a carteira foi construída a partir de “novos cinco melhores”.

Essa evidência reforça como é mais útil considerar a consistência dos resultados, mostrada pela presença dos fundos no primeiro e segundo quartil da distribuição em cada janela, em vez de apenas focar nos cinco ou dez melhores fundos no curto prazo.

Os resultados das simulações, incluindo a performance do Ibovespa, estão resumidos abaixo:

- Carteira 1: retorno de 134,25%, com volatilidade anualizada de 22,79%;

- Carteira 2: retorno de 160,15%, com volatilidade anualizada de 20,09%;

- Carteira 3: retorno de 166,35%, com volatilidade anualizada de 19,62%;

- Ibovespa: retorno de 99,18%, com volatilidade anualizada de 25,47%;

O estudo mostrado representa um exercício teórico que visa apresentar uma forma de aprimorar a simples seleção quantitativa. No entanto, é de extrema importância incluir e dedicar maior atenção à análise qualitativa dos gestores de recursos e dos fundos por eles geridos, permitindo que a diversificação de asset managers e estratégias beneficie a construção de portfólios que melhor se adaptem às necessidades do investidor.

*Luca Valente, analista de produtos da Itajubá Investimentos