O déficit do sistema de entidades fechadas de previdência complementar (EFPC) deve fechar o ano de 2023 com tendência de queda em relação aos anos anteriores. Com dados preliminares até setembro do ano passado, o Consolidado Estatístico da Abrapp apontava estabilidade em relação ao fechamento de dezembro de 2022. O resultado positivo é decorrente da melhora do mercado com diminuição nas taxas dos títulos públicos de longo prazo e com o desempenho positivo do Ibovespa, que marcou valorização de 22,28% no fechamento de 2023, alcançando o recorde histórico de 134 mil pontos, deve ocorrer uma redução do desequilíbrio dos planos deficitários e, ao mesmo tempo, aumento do superávit de outros planos.

O déficit líquido registrado em setembro de 2023 era de R$ 16,1 bilhões, praticamente igual ao verificado em dezembro de 2022, que era de R$ 15.9 bilhões. Em ambos os casos, os resultados foram bem melhores que o déficit líquido verificado em dezembro de 2021, que foi de R$ 36,4 bilhões. “O sistema mostrou forte resiliência durante a pandemia. Não deixou de pagar benefícios e não se desfez de ativos depreciados. Isso mostra que há solidez, maturidade e alta capacitação técnica dos dirigentes e profissionais das associadas”, diz Jarbas Antonio de Biagi, Diretor-Presidente da Abrapp.

Um dos indicadores mais positivos do sistema brasileiro, mostra que a solvência está alinhada com as principais economias mundiais. A solvência de todos os planos de benefícios no Brasil marca um índice de 97%, bastante próximo dos 100%. Com o fechamento de 2023, a solvência deve apresentar um resultado ainda melhor, com a consequente queda do déficit dos planos, segundo estimativas da Abrapp. O resultado parcial do ano, até setembro passado, apontava um retorno médio de 7,97% ante uma TJP de 6,41%.

O déficit total em setembro era de R$ 43 bilhões, também praticamente estável em relação a dezembro de 2022, quando era de R$ 42,3 bilhões. Em ambos os casos, bem abaixo do déficit de 2021, no auge da crise da pandemia, quando marcou R$ 53,4 bilhões em dezembro de 2021. Já o superávit registrou leve aumento, marcando R$ 26,9 bilhões, em setembro de 2023, ante R$ 26,3 bilhões de dezembro de 2022.

A rentabilidade do longo prazo registra resultados acima da TJP. De 2004 a setembro de 2023, as carteiras renderam 915,95%, ante uma TJP de 812,22%. Atualmente, o sistema de EFPC paga benefícios (aposentadorias e pensões) da ordem de R$ 90 bilhões anuais.

Concentração do déficit – Os déficits dos planos não estão distribuídos de maneira uniforme em todo o sistema. As entidades regidas pela Lei Complementar 109/2001 (patrocinadoras privadas) são responsáveis por apenas 17% do déficit total do sistema. Por outro lado, as entidades regidas pela Lei Complementar 108/2001 (patrocinadoras públicas ou mistas) são responsáveis pelo restante do déficit, ou seja, 83%.

Mesmo entre as entidades da Lei 108/2001, a distribuição do déficit não é uniforme. Do total de 90 planos deficitários deste grupo, 10 deles são responsáveis por 70% do déficit total do sistema até setembro de 2023. “A maior parte do déficit do sistema está concentrada em um pequeno número de planos de benefícios. A grande maioria dos planos está equilibrada”, comenta Jarbas de Biagi.

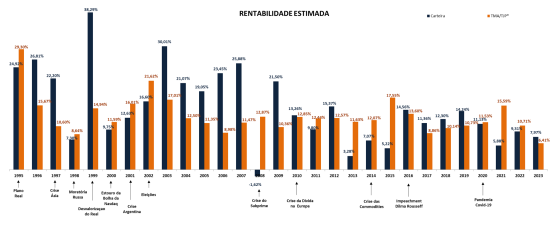

O Diretor-Presidente da Abrapp destaca que o sistema enfrentou e superou diversas crises ao longo de sua história e nunca deixou de honrar seus compromissos com o pagamento de benefícios. Mesmo em uma das piores crises da história da economia mundial, do sub prime em 2008, o sistema mostrou resiliência e capacidade de recuperação. Foi o único ano que registrou rentabilidade negativa ( -1,62% ), mas conseguiu se recuperar plenamente nos anos seguintes. No ano seguinte, as carteiras apresentaram forte retorno de 21,5%, bem acima da TJP de 10,36% – ver gráfico abaixo.

Mesmo com a crise da dívida da Europa em 2010, o sistema no Brasil conseguiu se manter acima das metas, com retorno de 13,26% naquele ano, ante 12,85% da TJP. O Superintendente-Geral da Abrapp, Devanir Silva, destaca que o sistema enfrentou quase duas dezenas de crises econômicas ao longo de sua história, mas sempre tem demonstrado capacidade de superação e recuperação.

Alguns exemplos foram as crises da Ásia, a moratória Russa, o estouro da bolha da Nasdaq, desvalorização do Real, entre outras. “Já atravessamos e conseguimos superar diversas crises ao longo de nossa história. Mais recentemente enfrentamos a crise da pandemia, uma das mais graves da história, e também estamos conseguindo nos recuperar”, destaca o Superintendente-Geral da Abrapp.