A Resolução CNPC nº 62/2024 que define as novas regras para o Plano de Gestão Administrativa (PGA) das Entidades Fechadas de Previdência Complementar (EFPC), é considerada uma conquista histórica ao setor, que tinha esse pleito antigo em sua agenda. Para destrinchar a norma apresentando contexto histórico, aspectos técnicos e benefícios proporcionados, a Abrapp realizou nesta quinta-feira, 16 de janeiro, o webinar Resolução CNPC nº 62: novas regras para o Plano de Gestão Administrativa (PGA) das EFPC”.

Entre as mudanças proporcionadas pela norma está o uso do PGA para investimento no fomento e inovação dos planos de benefícios com determinados limites e critérios aplicáveis aos custeio das EFPC regidas pela Lei Complementar nº 108/2001. Também trata dos aportes iniciais direcionados para a constituição e manutenção da entidade. Saiba mais.

Para o Diretor-Presidente da Abrapp, Devanir Silva, o Plano de Gestão Administrativa traz diversos benefícios para as associadas, impactando diretamente a sua eficiência, flexibilidade e capacidade de inovação. Ele reiterou que a norma promove um modelo mais sustentável, moderno e competitivo ao setor.

“Eu vejo garantindo então uma capacidade de investimento, transparência e crescimento estratégico, alinhados às demandas das nossas associadas, às suas patrocinadoras, instituidoras e também os interesses dos participantes”, disse na abertura do evento.

A resolução dá a possibilidade de uso 100% das receitas diretas e até 100% do fundo administrativo constituído no ano anterior para fomento de projetos estratégicos das entidades, o que Devanir considera ser fundamental. “A Abrapp sempre defendeu essa condição”.

Segundo ele, os recursos serão alocados para atrair novos patrocinadores, participantes, instituidores, que o sistema tanto precisa. “Precisamos crescer, nós temos condição de crescer, temos bons produtos. E o nosso produto é previdenciário”, disse Devanir, reforçando a vocação e compromisso de formar patrimônio previdenciário. “O PGA permite também investimentos na modernização, tecnologia, o que nos dá competitividade nesse setor”.

Já os custos administrativos não deixarão de ser cobertos. A destinação de verba pode ser parcial ou junto ao fundo compartilhado. Uma preocupação que foi tratada pela resolução diz respeito à robustez deste fundo e às avaliações periódicas para garantir esse equilíbrio financeiro e sustentável do PGA. “Eu destaco também que a transparência é muito importante. E a melhoria contínua, o planejamento de curto e longo prazo, os indicadores de gestão”, pontuou Devanir.

Com relação aos entes federativos, a norma estabelece que os recursos destinados aos respectivos planos previdenciários deverão observar as condições estipuladas na lei de cada ente. “Isso também dá mais flexibilidade e segurança”, avaliou o Diretor-Presidente da Abrapp.

Contexto Histórico – Narlon Gutierre Nogueira, Diretor do Departamento do Regime de Previdência Complementar, levou uma visão geral a respeito do processo de produção da Resolução CNPC nº 62, lembrando que em 2009 houve a criação do PGA a partir da Resolução CGPC nº 28 e da Instrução SPC nº 34, estabelecendo contas contábeis específicas e demonstrativos relacionados.

Quase 10 anos depois, em 2018, a Resolução CNPC nº 29 permitiu a destinação parcial de recursos do fundo administrativo para fomentar novos planos, mediante autorização do Conselho Deliberativo de cada entidade. Em 2021 a Resolução CNPC nº 48, entre outras tratativas, trouxe melhorias no controle e transparência do uso desse recurso, mas mantendo regras de destinação de 2018. “Havia um sentimento no segmento de que a regulação vigente limitava investimentos em inovação, tecnologia e fomento”, disse Gutierre.

Nesse sentido, em outubro de 2021, a Abrapp solicitou uma revisão do custeio administrativo e do PGA. Um Grupo de Trabalho foi formado em fevereiro de 2022, coordenado pela associação, com prazo inicial até junho de 2022, posteriormente prorrogado, para discutir o tema. “Durante as primeiras discussões, percebeu-se a necessidade de uma Análise de Impacto Regulatório (AIR)”, pontuou.

A AIR foi estipulada pela Lei nº 13.874/2019 (Lei da Liberdade Econômica) e o Decreto nº 10.411/2020, que determinaram sua obrigatoriedade antes da edição de normas. “Antes de editar uma regulação, é preciso avaliar os impactos para o setor econômico, usuários e sociedade”, explicou Gutierre. Após esse trâmite, em dezembro de 2022, foi apresentada uma proposta ao CNPC, que foi considerada insuficiente. “A proposta permitia apenas uma desvinculação de 5% dos recursos, o que não atendia às expectativas do setor”.

Entre setembro de 2023 e maio de 2024, uma subcomissão revisou a proposta e, apesar do término do prazo do GT em junho de 2023, decidiu-se levar a proposta à consulta pública. “A consulta pública aconteceu de 7 de agosto a 20 de setembro, e recebemos 4.774 contribuições, muitas repetidas”, contou Gutierre.

Segundo ele, apenas 296 contribuições originais foram analisadas, sendo 13 não admitidas, 153 não acatadas, 93 parcialmente acatadas e 37 integralmente acatadas. “O percentual de contribuições aceitas integral ou parcialmente foi de 44%, o que é significativo”, disse.

Em 9 de dezembro de 2024, o CNPC aprovou a Resolução nº 62, baseada em ampla participação social e critérios técnicos apresentados. Ele reiterou que o desenvolvimento da norma levou três anos, visando amadurecimento e construção de consenso entre governo e sociedade civil.

“Foi o tempo necessário, para que houvesse esse amadurecimento, a construção de um consenso… que permitiu que essa resolução fosse aprovada por unanimidade dentro do CNPC”. A resolução aprovada atende aos anseios das entidades e protegendo os interesses dos participantes e patrocinadores.

Melhorias e Estruturação – A resolução apresenta a sistematização lógica dos temas e detalhamento das fontes de custeio administrativo, receitas e despesas dos planos, além da criação do Fundo Administrativo Compartilhado, possibilitando a destinação de recursos para fomento e inovação. Também inclui recursos do estoque e um escalonamento conforme o porte dos planos, com limites globais e percentuais para garantir equilíbrio.

“Os fundos administrativos não são propriedade da entidade, eles são propriedade dos planos e, portanto, dos participantes e assistidos”, reforçou Gutierre. A norma também prevê a necessidade de estudo de viabilidade, orçamento anual e plurianual, e reforço no controle e transparência com indicadores mais detalhados.

Nesse sentido, a governança das entidades possuem responsabilidade para essas análises, cabendo ao Conselho Deliberativo aprovar regulamentos, orçamentos, estudo de viabilidade e decidir sobre o fundo compartilhado; ao Conselho Fiscal emitir pareceres sobre estudos e fiscalizar a gestão; e à Diretoria Executiva elaborar regulamentos, orçamentos e garantir a execução transparente. “Quando se concede maior autonomia, essa maior autonomia vem também acompanhada de maior responsabilidade”, destacou Gutierre.

Aspetos Técnicos – Membro do grupo de trabalho que participou da estruturação da proposta de norma, Geraldo de Assis Souza Júnior, Secretário Executivo do Colégio de Coordenadores das Comissões Técnicas de Contabilidade da Abrapp, apresentou os aspectos técnicos da resolução.

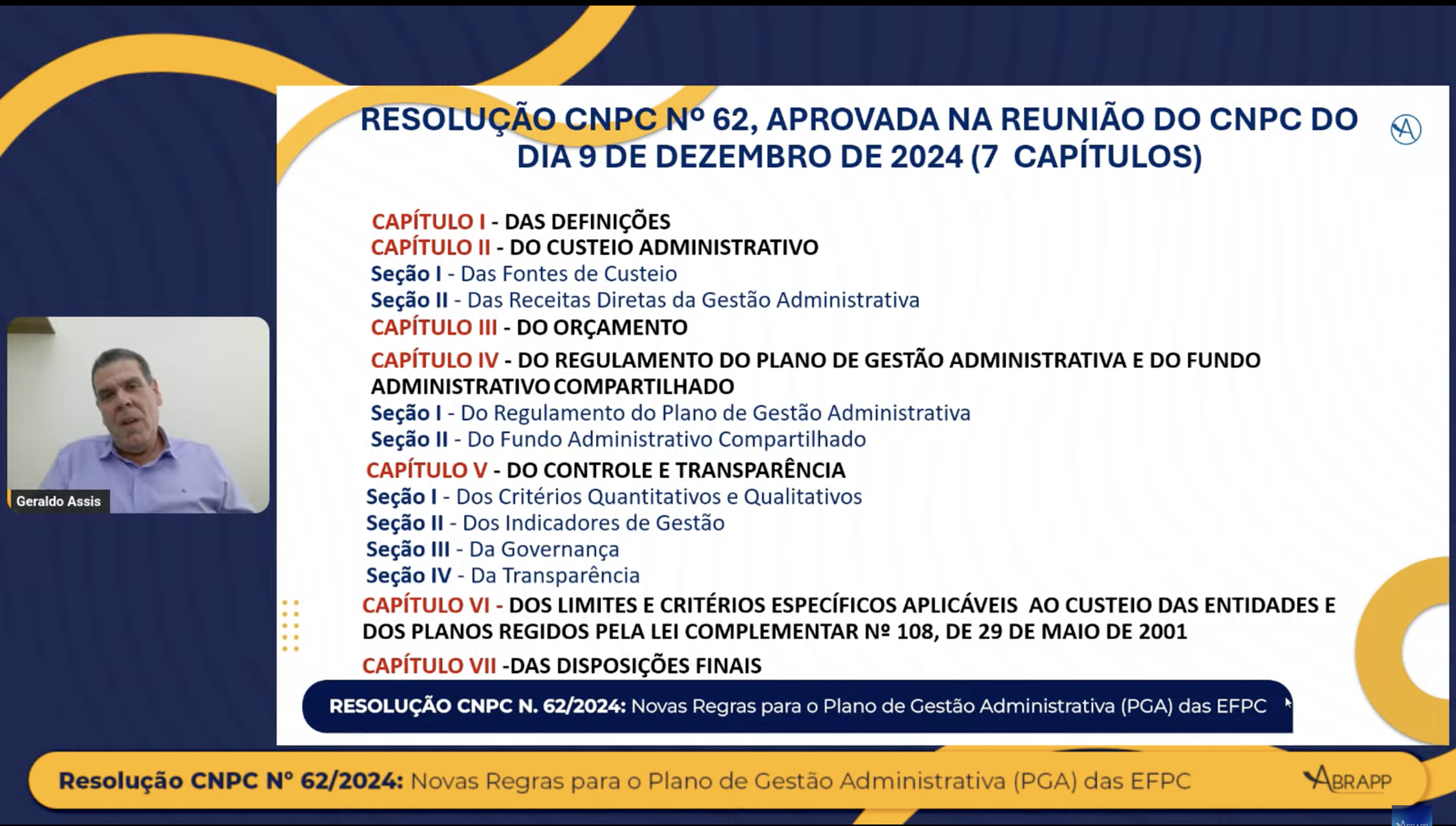

Ele destacou que o normativo foi organizado em capítulos, facilitando consultas. “Inclusive, a própria capitulação da norma ficou muito fácil de fazer consultas dentro da norma, a forma que ela foi capitulada”, disse.

Veja abaixo os capítulos da Resolução CNPC nº 62/2024:

“A resolução detalhou e subdividiu as fontes de custeio em três grandes grupos”, explicou Assis, sendo elas Receitas administrativas; Resultado dos investimentos vinculados ao PGA; e Utilização de fundos administrativos.

Já em comparação com a Resolução CNPC nº 48, ele destaca que as fontes de custeio foram reclassificadas, mantendo a essência, mas com maior clareza e subdivisão. Nesse sentido, as contribuições de participantes, assistidos e patrocinadores foram transformadas em taxas de carregamento e administração.

O reembolso de patrocinadores tornou-se “aporte ou reembolso de despesas da gestão administrativa”, e o resultado dos investimentos foi classificado como “rentabilidade dos recursos administrativos”.

Entre as novidades na Resolução CNPC nº 62, Assis apontou a introdução de duas novas fontes de custeio: encargos pelo repasse das contribuições em atraso e outras receitas da gestão administrativa previstas na planificação contábil padrão aplicada. Além disso, a norma enfatiza o detalhamento do uso dos resultados dos investimentos e dos fundos administrativos.

Participação da Previc – Claudia Elizabeth Ashton de Araujo, Coordenadora-Geral de Normas de Contabilidade da Diretoria de Normas da Previc, reiterou a participação da autarquia na formulação da norma, que na sua visão trouxe avanços significativos em termos de clareza e definições, evidenciados pelo aumento no número de capítulos e artigos em relação à norma anterior (de 5 capítulos e 17 artigos para 7 capítulos e 26 artigos).

Ela apontou para a introdução de conceitos como estudo de viabilidade, fonte de custeio e fundo administrativo compartilhado, além de ajustes para maior clareza, e o detalhamento das receitas administrativas, que podem incluir ganhos de seguradoras, vendas de imóveis, publicidade e parcerias comerciais.

A resolução inclui também orientações detalhadas sobre orçamento anual e plurianual, destacando sua relevância para entidades que utilizam fundo administrativo compartilhado. A norma apresenta requisitos mínimos para as entidades elaborarem os regulamentos sobre PGA, especialmente relevante devido à necessidade de reformulação pelos entes.

No tocante à transparência, a norma está indicando o que as entidades têm que divulgar, o que ela tem que disponibilizar para os participantes,”, disse Claudia. “Os recursos do fundo administrativo compartilhado, bem como as despesas com operações de fomento e inovação, devem ser forçados e registrados em contas específicas”, pontuou.

De maneira geral, Claudia avaliou que a elaboração da norma foi muito bem estruturada e sistematizada, reiterando que a Previc deve tratar com agilidade de qualquer aspecto que exijam revisões em suas resoluções para atender às necessidades do novo normativo.