A Abrapp, com o apoio das Comissões Técnicas Sudoeste e Leste de Assuntos Jurídicos, realizou webinar sobre a Resolução CNPC nº 62/2024 e as novas fontes de receita, nesta quinta-feira dia 31 de julho, em transmissão ao vivo pelo YouTube. A moderação foi realizada por William Minami, Coordenador da Comissão Sudoeste de Assuntos Jurídicos.

A nova norma traz atualizações importantes que podem transformar a maneira como as Entidades Fechadas de Previdência Complementar (EFPC) geram receitas administrativas, criando caminhos inovadores para o fomento do sistema. O encontro abordou como essas novas possibilidades podem ser aproveitadas, debatendo os desafios e oportunidades trazidos pela resolução.

“A norma representa um avanço regulatório. Ela é resultado de um amplo processo de diálogo técnico e institucional”, disse Devanir Silva, Diretor-Presidente da Abrapp, na abertura. “A resolução reconhece que estamos em um ambiente que exige cada vez mais em termos de governança, transparência, controle e inovação”, pontuou.

Segundo ele, a sustentabilidade administrativa das entidades não pode depender exclusivamente das receitas rudimentares da taxa de carregamento. “É preciso oferecer alternativas compatíveis com as novas realidades operacionais”.

Devanir ressaltou que a resolução é uma ferramenta estratégica para reequilibrar a equação econômica do sistema, abrindo caminhos para uma atuação mais ativa das entidades em relação ao fomento do regime de previdência complementar.

“Para o crescimento do sistema é fundamental a possibilidade de investir em tecnologia, em projetos voltados à educação previdenciária, à captação e fidelização de novos patrocinadores, instituidores e participantes, além da estruturação de novos planos”, ressaltou.

A Resolução CNPC nº 62/2024 consolida o papel institucional das entidades como fontes de referência em gestão, capacitação e governança, fortalecendo seu papel como instrumentos de inclusão previdenciária, especialmente em um país que enfrenta os desafios de garantir proteção adequada à sua população no longo prazo.

Devanir frisou que o momento atual é oportuno para refletir sobre as receitas extraordinárias, pois esses recursos, devidamente previstos e regulamentados, permitem aliviar a pressão sobre as fontes tradicionais, ao mesmo tempo em que estimulam iniciativas inovadoras.

Segundo o Presidente da Abrapp, é hora de pensar estrategicamente em como utilizar essas receitas para viabilizar investimentos em digitalização, segurança da informação e automação de processos. “A resolução, portanto, não trata apenas de finanças. Ela trata de capacidade institucional, inovação e sustentabilidade. Trata da preparação das entidades para o futuro”, completou.

Diante da perspectiva de criar um ambiente salutar para as entidades, Alcinei Cardoso Rodrigues, Diretor de Normas da Previc, relembrou que a nova gestão da autarquia, ao assumir, em 2023, se deparou com um volume alto de normativos, enquanto alguns apresentavam necessidades de atualização.

Com a Resolução nº 23, a Previc teve o intuito de consolidar essas normas que estavam dispersas, reduzindo-as. Ao chegar na Resolução CNPC nº 62, a qual teve o trabalho de intenso diálogo entre os atores da previdência complementar e o governo, notou-se que havia gargalos em relação ao PGA para se adaptar à nova realidade do sistema, que saiu de apenas administrar planos de Benefícios Definidos (BD).

“A realidade foi produzindo uma transformação que exigia uma adaptação para que as entidades acompanhassem o movimento e garantisse sua existência”, disse Alcinei. “Em um ambiente volátil, é preciso crescer e diluir os custos”.

Ele citou entre os desafios a insegurança jurídica para que as EFPC pudessem traduzir a necessidade de investimentos em fomento, tecnologia e inovação, com normativos limitados para a previsão desse tipo de investimento.

A nova regra visa, portanto, dar segurança jurídica e um tratamento equilibrado para que a governança das entidades, bem como a supervisão, enxerguem o uso de recursos PGA para dar perenidade aos planos existentes, possibilitando o crescimento do setor.

“A Resolução nº 62 avançou de forma equilibrada e consistente”, disse Alcinei, resgatando que o processo foi gradual para que se chegasse até este normativo, criando condições bem organizadas para que cada fundação discuta e tenha instrumentos, controles e normas muito claras para criarem um plano de perenidade com o uso desse recursos.

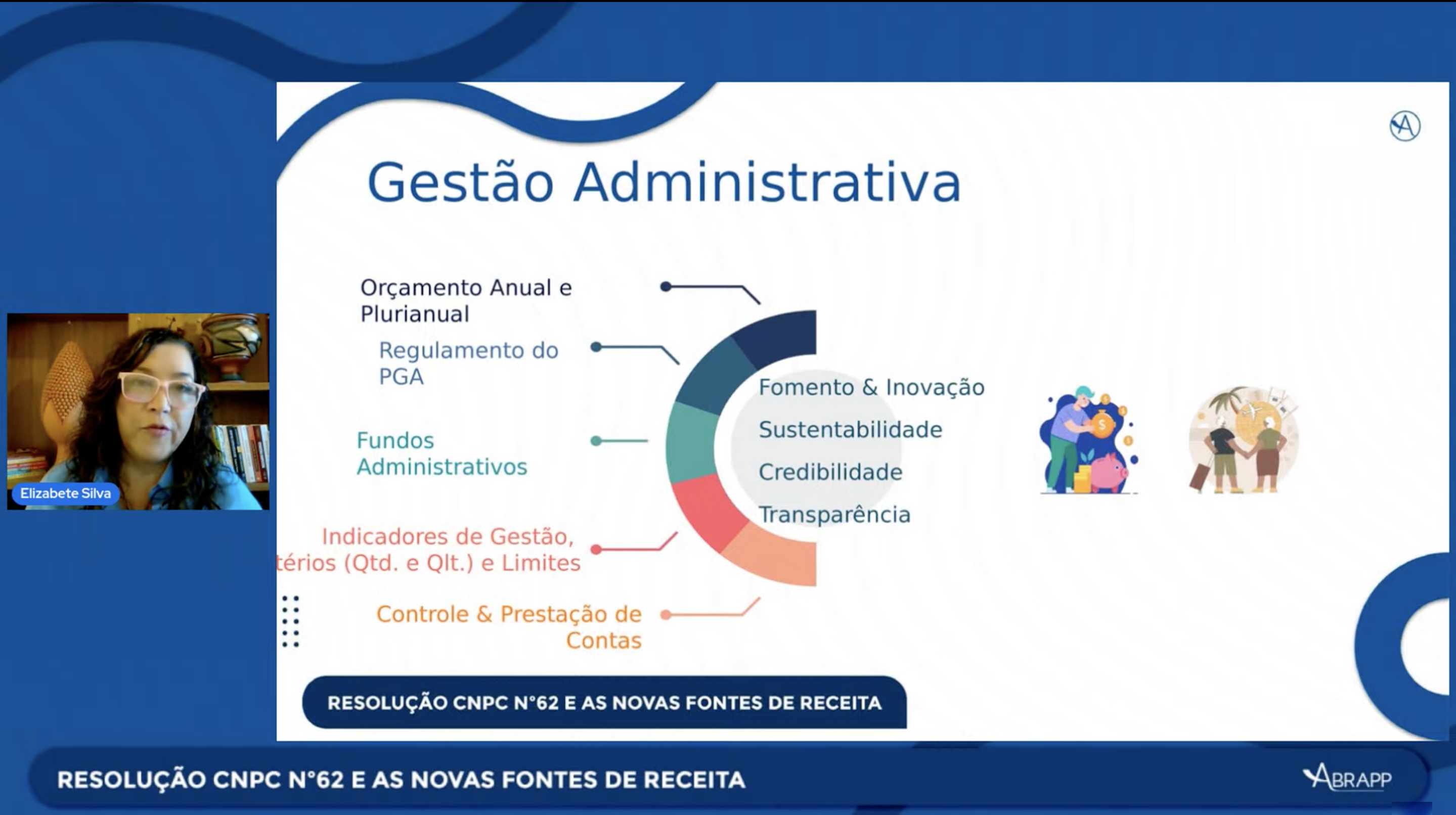

Pilares da Resolução CNPC nº 62/2024 – A norma chama atenção para o processo de profissionalização e modernização na prestação de contas e transparência das informações que as EFPC devem passar por meio de um trabalho prévio de educação financeira e previdenciária com o público.

Segundo Maria Elizabete da Silva, membro da Comissão Técnica Leste de Assuntos Jurídicos, os participantes precisam compreender que cada gasto administrativo é essencial para conduzir toda a jornada, desde a primeira contribuição até o último benefício, já que o recurso destinado ao PGA foi retirado do plano, interrompendo o efeito de capitalização.

Segundo ela, ainda que esse valor tenha deixado de compor a reserva previdenciária, se for bem tratado e cuidado no PGA, os impactos dessa interrupção na capitalização podem ser minimizados no momento da concessão da aposentadoria.

Para isso, instrumentos que fortalecem a governança e trazem segurança sobre a boa condução do processo do PGA são aqueles voltados ao aprimoramento da utilização dos recursos. Maria Elisabete citou como exemplo o orçamento anual e plurianual tratados na resolução, destacando a importância de uma base metodológica sólida para demonstrar e comprovar que todo o processo está sendo feito da forma correta.

A ferramenta orçamentária não deve ser vista apenas como um demonstrativo numérico, segundo ela, mas como um instrumento capaz de revelar o direcionamento da entidade a partir de projeções adequadas, levando em conta a complexidade e o porte, além de estar alinhada com seus objetivos.

“Se eu consigo olhar para o orçamento administrativo e entender que a entidade está investindo mais em determinada área buscando inovação ou garantindo apenas o custeio necessário para a rotina, então esse orçamento está cumprindo seu papel”, disse Elisabete.

A palestrante também alertou que controle e prestação de contas caminham juntos. “É fundamental conduzir a gestão de maneira que permita responder a qualquer pessoa, seja um participante, um órgão fiscalizador ou patrocinador. Quando se tem essa capacidade de responder com clareza sobre um evento específico ou sobre a gestão do PGA como um todo, aí sim é possível prestar contas de forma correta”.

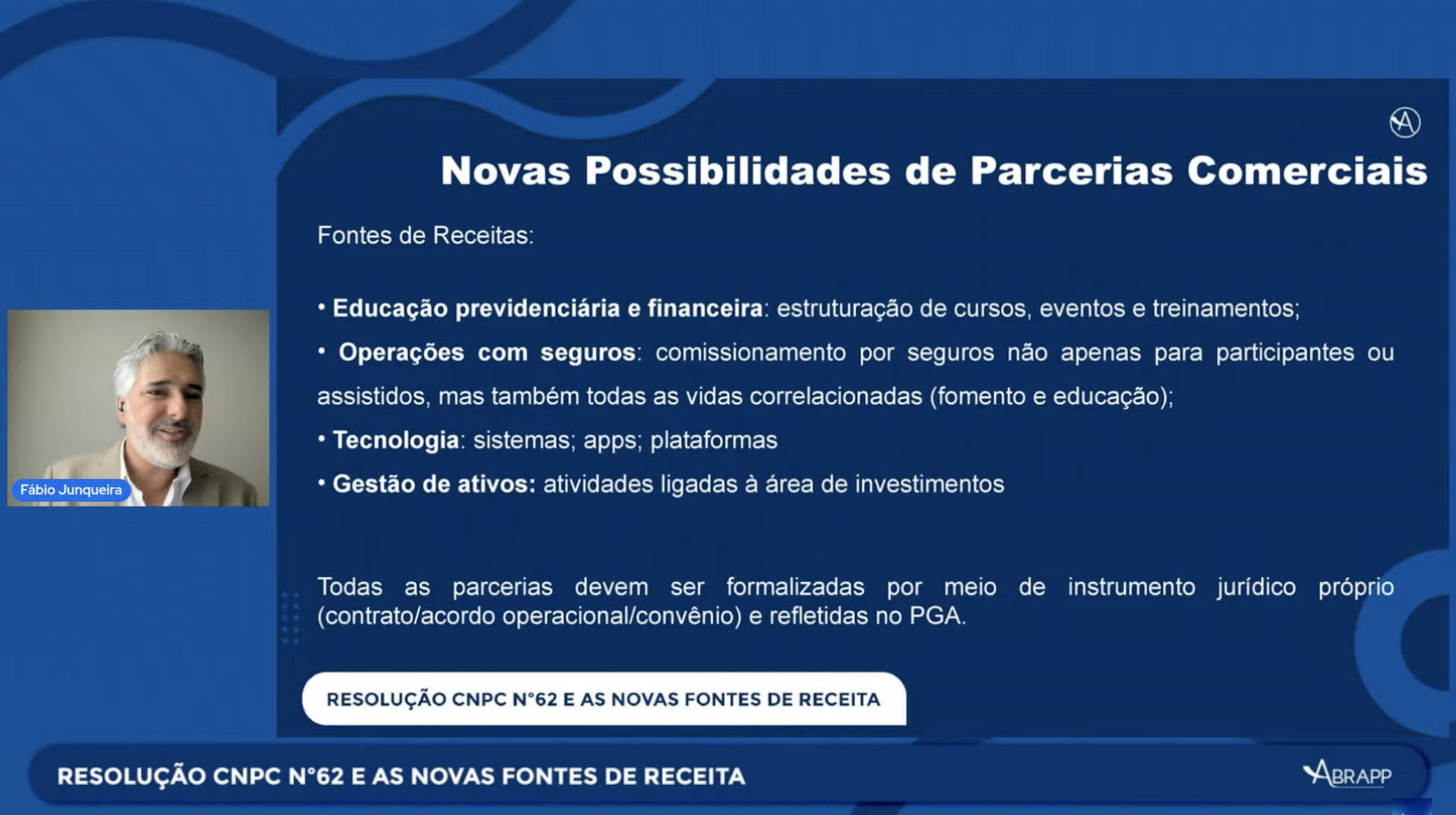

Fontes de receita – Uma das dúvidas cruciais a serem respondidas é como garantir que as novas fontes de receita não rompam com as exigências das normas. Fabio Junqueira de Carvalho, membro da Comissão Técnica Sudoeste de Assuntos Jurídicos, destaca que o contexto normativo não pode ser perdido de vista, pois o tema discutido está inserido em um novo ambiente de regulação do sistema de previdência complementar.

Fontes de receita – Uma das dúvidas cruciais a serem respondidas é como garantir que as novas fontes de receita não rompam com as exigências das normas. Fabio Junqueira de Carvalho, membro da Comissão Técnica Sudoeste de Assuntos Jurídicos, destaca que o contexto normativo não pode ser perdido de vista, pois o tema discutido está inserido em um novo ambiente de regulação do sistema de previdência complementar.

Assim, as novas fontes de custeio devem ter uma razão de ser claramente exposta no estudo de impacto regulatório da resolução. Ele destaca que a Resolução CNPC 62 traz uma ferramenta importante de fomento para a previdência complementar a partir da possibilidade de auferir receitas de atividades que possam ser correlacionadas/vinculadas às operações fins de uma EFPC.

“Qualquer coisa que um fundo de pensão faz para atender o objetivo fim deles, que é atender participantes, assistidos, patrocinadores e instituidores, também podem ser ofertados para outros agentes e monetizado”, explicou.

Entre as possibilidades de parcerias e atividades que podem ser contempladas nesse espectro estão: educação previdenciária; operações com seguros; tecnologia; e gestão de ativos. Todas as parcerias devem ser formalizadas por meio de instrumento jurídico próprio e refletidas no PGA.

Para estruturar parcerias seguras, Junqueira destaca que a entidade deve analisar caso a caso a viabilidade técnica, contábil e jurídica, e o escopo do convênio deve ser claro sobre a atividade desenvolvida a partir de uma remuneração proporcional e controlável. Além disso, a EFPC deve avaliar a necessidade de ajustar o regulamento do PGA e de criar ou ajustar o fundo compartilhado.

“Essa realidade de baixa adesão de novos participantes, pressão por sustentabilidade do plano e da própria entidade, e uma visão de que elas terão que gastar ainda mais do que gastam para modernizar planos, é uma realidade significava do que deve ser feito: aumentar as receitas das entidades sem necessariamente aumentar as taxas de carregamento e administração”, pontuou Junqueira.