Muitas entidades fechadas de previdência complementar (EFPC) brasileiras continuam a investir pesadamente em ativos domésticos, apesar da volatilidade do mercado, do declínio da bolsa, da desvalorização da moeda e da queda das taxas de juros. Qual o custo de manter um viés doméstico tão significativo frente a um ambiente macroeconômico global cada vez mais incerto?

Embora o viés local possa ser uma vantagem, os riscos podem superar os benefícios para os investidores que navegam pelos complexos desafios de hoje. Na frente doméstica, o aumento da relação dívida/PIB do Brasil e a capacidade limitada de implementar estímulos adicionais pode exacerbar as vulnerabilidades.

A Franklin Templeton Multi-Asset Solutions (FTMAS) constrói carteiras para atender às necessidades específicas dos clientes e se preparar para choques econômicos e de mercado. Em geral, acreditamos ser crucial considerar o investimento em carteiras globais multi-ativos com diversificações geográficas, de classes de ativos e moedas.

Cenários possíveis – Mesmo em um mundo sem pandemia, o potencial para outros choques pode ser preocupante para investidores com carteiras não diversificadas. Preferimos uma visão holística e global dos mercados, que considera o tamanho e a duração dos possíveis choques. Isso inclui a atribuição de probabilidades a diversos cenários econômicos, incluindo casos otimistas, pessimistas e esperados para o crescimento global, inflação e respostas de políticas fiscais e monetárias. Tais probabilidades resultam em expectativas de retornos para classes de ativos e alocações recomendadas entre as regiões.

É importante avaliar a complexa interação entre crescimento econômico, taxas de juros e inflação, e que efeito esses fatores podem ter sobre os diferentes tipos de carteiras. Compreender o perfil de cada entidade é fundamental – quais são os seus ativos, passivos e objetivos? Sugerimos focar em todo o portfólio e em sua sensibilidade a choques na taxa de juros real, inflação e crescimento econômico. Por exemplo, mudanças nas taxas de juros (e na inflação) afetam mais do que os ativos de renda fixa. Elas também impactam alocações em ações e investimentos alternativos e podem resultar em uma ampla gama de riscos e oportunidades. Acreditamos que as carteiras devem refletir diretamente as necessidades de cada entidade e considerar os trade-offs relativos aos investimentos em diferentes classes de ativos e regiões.

Diante disso, os investidores com exposições fortemente concentradas em renda fixa doméstica podem querer dar um passo atrás e considerar um horizonte mais amplo. Quais são os riscos dos vieses de classes de ativos, regiões e moedas e quais oportunidades podem ser perdidas? Da mesma forma, outros investidores podem ser tendenciosos para exposições regionais em ações, o que pode resultar em riscos idiossincráticos significativos por exposições setoriais dominantes. Isso vem com custos de oportunidade, como exposição limitada a ativos estrangeiros com retornos potencialmente mais altos, flutuações nos valores da moeda e volatilidade do mercado acionário doméstico.

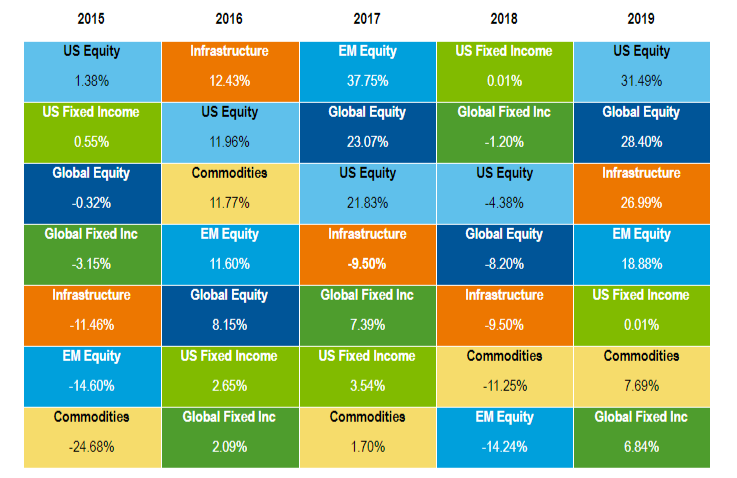

Por que diversificar? – Diferentes classes de ativos (e setores) tendem a apresentar retornos radicalmente diferentes ano-a-ano, conforme demonstrado abaixo:

As classes de ativos se comportam independentemente umas das outras e dos mercados mais amplos: 2015 a 2019.

Fonte: www.franklintempletondatasources.com (1)

A imagem acima do desempenho das classes de ativos nos últimos cinco anos – de renda fixa e ações globais a commodities e infraestrutura – é um forte caso para os benefícios potenciais da diversificação e alocação dinâmica: para mitigar os riscos ao nível do portfólio, levando a uma experiência mais suave, e para capturar fontes não correlacionadas de retorno. Os retornos das classes de ativos listadas acima não estão com hedge. Porém, a moeda pode aumentar ou diminuir significativamente os retornos, oferecendo oportunidades adicionais para consideração.

O objetivo é equilibrar a alocação estratégica de longo prazo com decisões de curto prazo sobre riscos e oportunidades. Por exemplo, normalmente fazemos ajustes de alocação dinâmica usando pesquisas macroeconômicas e de classes de ativos, bem como pesquisas de investimento bottom-up por toda a Franklin Templeton. Essas visões tendem a se concentrar em um horizonte de 12 meses. Elas também podem refletir discussões sobre tendências econômicas e sociais que provavelmente impulsionarão os mercados a longo prazo, como por exemplo o aumento do populismo e as mudanças climáticas.

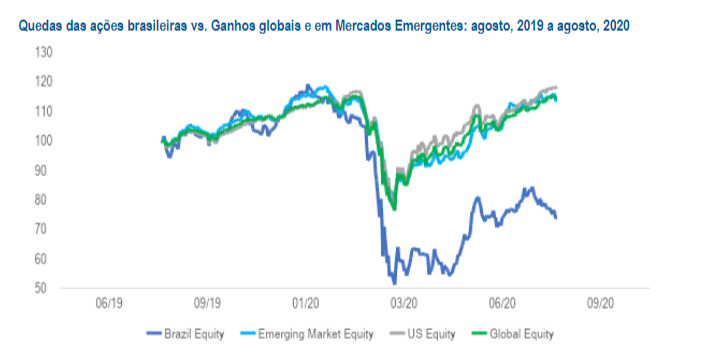

Em termos de viés doméstico, qual teria sido o custo de investir majoritariamente em ações brasileiras no ano passado? O mercado de ações brasileiro apresentou desempenho significativamente inferior aos índices dos mercados globais e emergentes, conforme mostrado abaixo:

Quedas das ações brasileiras vs. Ganhos globais e em Mercados Emergentes: agosto, 2019 a agosto, 2020.

Fonte: www.franklintempletondatasources.com (2)

O desempenho extremamente baixo das ações brasileiras durante este período destaca um possível risco de viés doméstico. A moeda é outro fator de risco, dadas as quedas significativas do Real brasileiro no período. Os investidores com exposições fortemente concentradas ao Real teriam perdido os benefícios potenciais de manter moedas estrangeiras mais fortes.

Perspectivas sobre moedas – A moeda pode representar riscos e oportunidades para os investidores. Ter uma visão holística pode ser útil. Isso pode envolver a combinação de perspectivas para a moeda no curto prazo com a análise direta sobre todas as exposições de moedas para garantir que quaisquer flutuações potenciais não afetem drasticamente o perfil de risco/retorno do portfólio como um todo. Para alguns investidores, isso pode significar não fazer automaticamente o hedge para o Real e/ou fazer o hedge por meio de futuros e termos de moedas, especialmente à luz das sensibilidades aos preços do petróleo.

Otimização customizada para os investidores – A questão central é: qual a melhor solução possível para cada investidor? Acreditamos que os investidores devam considerar a fronteira eficiente – maximizar o retorno em relação ao desvio padrão. Expandir o universo de investimento – para capturar o máximo de crescimento econômico possível enquanto se investe em fatores diversificantes – move a fronteira eficiente e pode ajudar na proteção contra resultados desfavoráveis.

Isso vai além da diversificação geográfica. Embora diversificadas por região, as ações de mercados desenvolvidos e emergentes podem se comportar como mercados acionários amplos. Recomendamos a construção de carteiras com exposições a fatores diferenciados por meio de alocações em ações e ativos de renda fixa, incluindo crédito selecionado ativamente, taxas de juros e com característica de renda. O uso de visões sobre regimes de mercado pode fornecer uma “verificação da realidade” eficaz na otimização para diferentes clientes.

Stress Testing – O Stress Testing pode incluir diversos cenários de hipóteses macro e de mercado, o potencial downside e formas de mitigar os riscos na construção de portfólios. Isso pode incorporar variações de estilo, vieses geográficos ou diversificadores como ativos alternativos, commodities e ativos reais. Acreditamos que o estabelecer fontes de defesa e stressar o portfólio para mercados mais voláteis, ou para eventos de risco de cauda, são essenciais. O stress testing também pode ajudar a identificar exposições indesejadas ao crescimento econômico que podem estar escondidas em um portfólio. Os investidores devem considerar todas essas exposições em seus cenários de stress testing ao calibrarem sua capacidade real de risco.

Resumo – Em suma, sugerimos aos investidores considerar o valor agregado da customização de portfolios globais multi-ativos pelo fato de que o ambiente macroeconômico se torna cada vez mais complexo e incerto. Aqui estão os principais destaques deste artigo:

– Choques econômicos no crescimento, nas taxas de juros e na inflação podem causar danos

significativos às carteiras sem fontes de defesa;

– O aumento da relação dívida/PIB e a capacidade limitada de fornecer mais estímulos podem alimentar a incerteza macro e choques econômicos potenciais;

– A diversificação por regiões, classes de ativos e moedas pode ajudar a mitigar o risco para a

maioria dos investidores e fornecer retornos mais consistentes no longo prazo;

– Disrupções nos mercados de capitais em todo o mundo criam oportunidades para que gestores ativos encontrem títulos com valuations atraentes, levando potencialmente à geração de alfa;

– A FTMAS customiza carteiras para as diferentes necessidades dos investidores e as prepara para choques econômicos. Isso pode incluir riscos e metas de retorno específicos, gestão do hedge do portfolio, baixa correlação com o mercado local e diversificação para capturar fontes não correlacionadas de retorno no longo prazo, aproveitando as oportunidades de curto prazo.

*Autores: Wylie Tollette (foto acima), CPA, CFA Head of Client Investment Solutions; Eugene Podkaminer, CFA (Head of Multi-Asset Research Strategies0; e Berkeley Revenaugh (Senior Client Portfolio Manager).

(Crédito da foto: Divulgação)

Notas

(1) US Equity: S&P 500 TR; US Fixed Income: Bloomberg Barclays US Aggregate; Commodities: Bloomberg Commodity Index TR; Real Estate: FTSE EPRA/NAREIT USA TR; Infrastructure: S&P Global Infrastructure GR (USD); Global Equity: MSCI World Index GR; Global Fixed Income: Barclays Global Aggregate; Emerging Markets Equity: MSCI EM GR; US TIPS: Bloomberg Barclays US Treasury TIPS TR; Hedge Strategies: HFRI Fund Weighted Composite (USD). Índice não são geridos e não se pode investir diretamente neles. Performance passada não garante resultados futuros. A MSCI não expressa e não garante e não tem nenhuma obrigação com os dados apresentados aqui. Os dados da MSCI não podem ser redistribuídos ou usados como base para outros índices ou valor mobiliário ou produto financeiro.

(2) Brazil Equity: MSCI Brazil TR US Equity: S&P 500 TR; Global Equity: MSCI All Country World Index TR; Emerging Markets Equity: MSCI EM TR. Índice não são geridos e não se pode investir diretamente neles. Performance passada não garante resultados futuros. A MSCI não expressa e não garante e não tem nenhuma obrigação com os dados apresentados aqui. Os dados da MSCI não podem ser redistribuídos ou usados como base para outros índices ou valor mobiliário ou produto financeiro.