MPS abre consulta pública para alteração de Resoluções nº 60 e 54 do CNPC 15 abril 11:28 Nenhum comentário

Criação de planos instituídos exige transformação das EFPC com olhar especial aos colaboradores 15 agosto 16:36 Nenhum comentário

Webinar da Abrapp abordará a implantação de planos instituídos no dia 14 de agosto 7 agosto 09:45 Nenhum comentário

Salve a Data: Webinar sobre planos instituídos acontecerá no dia 14 de agosto 16 julho 08:54 Nenhum comentário

Revisão do PGA será decisiva para impulsionar vendas de planos de EFPC via remuneração comercial 5 setembro 08:55 Nenhum comentário

Sebrae Previdência lança plano instituído da Ordem dos Pastores Batistas do Brasil 15 setembro 08:15 Nenhum comentário

Implantação da cultura comercial é necessária para sustentabilidade das EFPCs 26 julho 16:01 Nenhum comentário

Previdência Interativa: crescimento exponencial dos planos família passa pela fidelização dos clientes 18 junho 13:29 Nenhum comentário

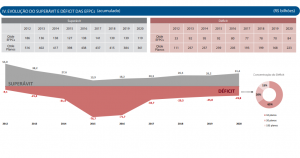

Consolidado Abrapp: Sistema amplia superávit líquido para R$ 7,5 bilhões no encerramento de 2020 24 maio 12:07 Nenhum comentário