O segundo dia do 1º Fórum UniAbrapp e Ancep – Alterações nos Normativos Contábeis das EFPC e seus Reflexos nas Gestões – abordou o impacto das novas normas contábeis na gestão previdencial, atuarial, administrativa e orçamentária das entidades, além de refletir sobre sobre a operacionalização, via software, das alterações apresentadas na instrução contábil. O evento online e ao vivo teve início nesta quarta-feira, 23 de setembro, com a participação de cerca de 700 inscritos, abrindo os debates sobre os impactos da nova Instrução Previc nº 31/20 nas gestões previdencial, administrativa, atuarial, de investimentos e de sistemas. Leia mais sobre a abertura do Fórum e os primeiros painéis de debate.

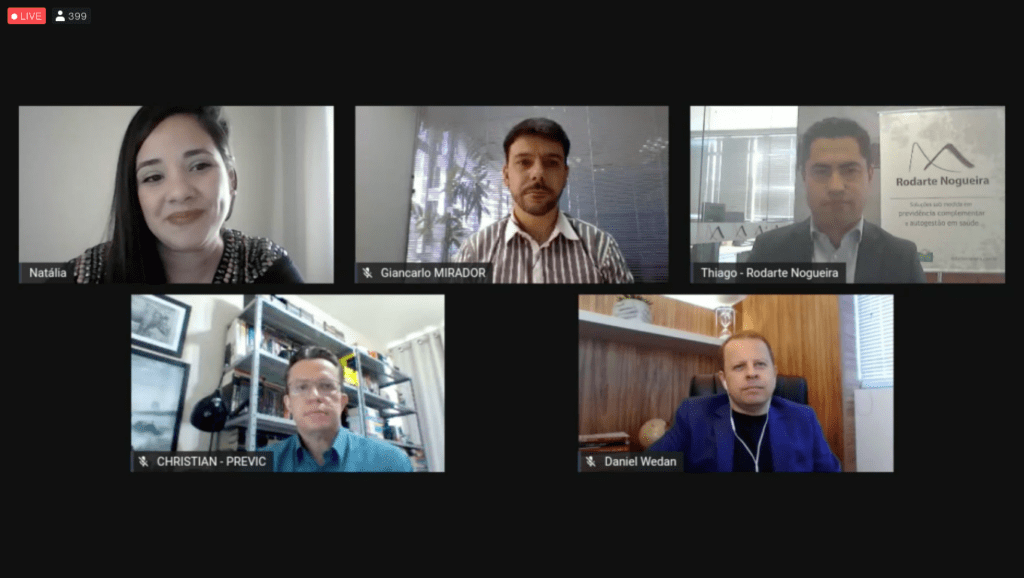

Nesta quinta-feira, 24 de setembro, o dia começou com o Painel 4, que fez esclarecimentos sobre o impacto da norma na gestão previdencial e atuarial. Os painéis tiveram moderação de Geraldo de Assis Souza Jr, Secretário Executivo da Comissão Técnica de Contabilidade da Abrapp. Christian Aggensteiner Catunda, Coordenador Geral da Previc, destacou que a Previc está formulando um documento de perguntas e respostas sobre a norma. “A motivação da nova Instrução nº 31 foi regulamentar a resolução CNPC nº 29; trazer alinhamento de procedimentos contábeis específicos às normas de contabilidade e reestruturar a planificação padrão, possibilitando maior detalhamento das informações e fortalecendo a transparência para evidenciação dos fatos relativos à gestão de patrimônio dos planos”, disse.

Em relação à estrutura da Instrução, consta o Anexo I sobre planificação contábil padrão; Anexo II, com função e funcionamento de contas; o Anexo III, com modelos e instruções de preenchimento das demonstrações contábeis; e o Anexo IV que, segundo Catunda, talvez seja a grande novidade, com informações extracontábeis. “A partir da nova norma, a dívida do patrocinador deve ser registrada contabilmente. Já a provisão como forma de custeio não precisa ser contabilizada”.

Ele destacou ainda as informações extracontábeis, sobretudo as informações sobre déficit, com a importância de se ter uma interface entre contador e o atuário, e as EFPC devem mandar mensalmente, junto com o balancete contábil do período, as informações extracontábeis sobre déficit técnico a equacionar ou em equacionamento, com identificação, montantes, prazos, quantidades de parcelas e atualização. “Em relação ao equacionamento, é preciso detalhar, déficit a déficit, como está sendo tratado dentro da entidade. É preciso ainda da informação original, como ele foi equacionado, e o que levou a esse equacionamento”, explicou Catunda. O Anexo IV dá ainda orientações sobre a prestação das orientações relativas ao déficit técnico. “O objetivo principal é dar maior transparência aos participantes e conselhos das entidades, além de fazer parte do processo de supervisão da Previc”, complementou.

Análise – Giancarlo Giacomini Germany, Diretor Executivo da Mirador Atuarial, destacou o momento histórico de mudança da normativa contábil e tratou de um item específico da alteração, referente à alteração de registro de dívida da patrocinadora por serviço passado e déficit equacionado de passivo para ativo. “A Instrução nº 31 indica que as EFPC que possuem instrumento de dívida de patrocinador no grupo provisão matemática a constituir, no passivo, devem fazer a reclassificação contábil para ativo”.

Ele fez uma análise de um case para exemplificar a divisão de patrimônio até chegar no patrimônio de cobertura, que faz frente às obrigações com os participantes, e as provisões matemáticas, e explicou ainda o processo de análise do passivo do plano e a solvência para saber se é necessário ou não equacionar o déficit, e qual a diferença ao aplicar a nova regra com a mudança contábil e o efeito no índice de solvência em relação às novas normas contábeis.

Já Thiago Fialho de Souza, Sócio-Coordenador Técnico de Previdência da consultoria Rodarte Nogueira, fez uma apresentação sobre alterações contábeis e os reflexos nos processos de registros atuariais, tratando principalmente da abertura de recursos de portabilidade, desoneração de contribuição do patrocinador e riscos terceirizados. “A norma visa uniformizar os registros contábeis, racionalizar as contas, criar regras para divulgação de dados, possibilitar a análise do desempenho e controle, e das maior fidedignidade, clareza e transparência”, disse.

Thiago se baseou em um case de um plano instituído com parcelas de portabilidade não evidenciadas para demonstrar a abertura de recursos de portabilidade. “A Previc pretende evidenciar os valores para melhor controle sobre as parcelas não resgatáveis, além de flexibilizar o resgate de recursos portados de EFPC”. Em relação à desoneração de contribuições, com utilização do fundo previdencial, ele explica que algumas contas são carimbadas para o patrocinador, e quando o participante sai do plano, ele faz resgate, mas parte desse saldo não tem resgate, e esse recurso vai para um saldo de contas remanescente que pode ser usado pela patrocinadora.

Na questão de terceirização de risco, foram criadas novas contas para operacionalização da arrecadação, pagamento e terceirização de risco. Thiago explicou a evolução de registro dos riscos contratados em planos CD, muito utilizados em planos instituídos e planos família. “Até 2011, não havia evidenciação contábil, e o lançamento disso era direto no caixa. Em 2013, houve uma mudança que criou a conta, as contribuições totais foram agrupadas e houve repasse em outras deduções. Já em 2015, passou a ter segregação entre as contribuições, além do lançamento de sinistros pagos com contribuição eventual”.

A nova planificação contábil cria uma conta de contribuições de riscos terceirizados, explicou. “Analisando a norma, ficou claro que o legislador trouxe o que já é uma prática de alguns planos, o que foi caminhando como melhor prática para evidenciação. Dentro do normativo, é uma novidade, mas dentro da prática, vai ser uma mudança de códigos contábeis e readequação de subcontas. A norma trouxe uma padronização”, disse Thiago. Ele explicou ainda o que muda no caso de contribuições de empregadores em novas contas criadas para recepção dessas contribuições em planos instituídos. “As contas criadas facilitarão a padronização dos registros contábeis e aplicação das normas. Elas trazem também maior transparência para os stakeholders”. Thiago atentou para a necessidade de constar em Nota Técnica e Notas Explicativas, quando aplicável, as novas contas.

Sobre as informações extracontábeis, que já são de natureza informativa, Daniel Pereira da Silva, Sócio Diretor da Wedan, destacou que o grande objetivo é acompanhar os balancetes para dar um acompanhamento mensal sobre os déficits técnicos, seja o equacionado ou a equacionar. “Essas informações têm, basicamente, três grandes grupos: déficit técnico a equacionar (mínimo), que é a verificação do resultado do plano ao final do exercício que passa a ser anual; déficit equacionado e como as patrocinadoras, participantes e assistidos estão financiando os déficits; e como é feita a amortização”.

Daniel explicou como são colocadas essas informações em cada campo, trazendo de forma exemplificativa como isso funciona na prática em caso de um plano BD sem submassa. Ele destacou que a nova norma tem o objetivo de uniformizar os registros contábeis expressando com fidedignidade, clareza e transparência, a real situação econômico-financeira e o equilíbrio técnico dos planos de benefícios. “Apesar do acompanhamento do déficit técnico ajustado a equacionar ser anual, recomenda-se o acompanhamento mensal, por meio do Laudo Técnico Executivo de Gestão, de forma a se proteger de eventuais surpresas que possam ocorrer no fim do exercício”, disse.

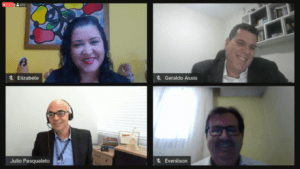

Gestão Administrativa e Orçamentária – O Painel 5 tratou daabertura das contas de custeio administrativo, da alteração da forma de apresentação das contas de despesas administrativas, de fundos administrativos a descoberto e reflexos na elaboração do orçamento do PGA. Evenilson de Jesus Balzer, Coordenador da Comissão Técnica Sul de Contabilidade da Abrapp e Vice Presidente da Ancep, tratou das principais alterações no PGA, como criação da conta empregador nos planos instituídos, criação das contas de perdas estimadas, criação da conta de custeio administrativo dos investimentos, entre outros. Ele ressaltou que a norma eliminou a conta diferido e dispensa a avaliação de imóveis que estão no imobilizado. “Em outro ponto, há a inclusão de mais contas de contribuição para custeio-empregador e da conta de receita proveniente de seguradoras, entre outras”, disse.

Gestão Administrativa e Orçamentária – O Painel 5 tratou daabertura das contas de custeio administrativo, da alteração da forma de apresentação das contas de despesas administrativas, de fundos administrativos a descoberto e reflexos na elaboração do orçamento do PGA. Evenilson de Jesus Balzer, Coordenador da Comissão Técnica Sul de Contabilidade da Abrapp e Vice Presidente da Ancep, tratou das principais alterações no PGA, como criação da conta empregador nos planos instituídos, criação das contas de perdas estimadas, criação da conta de custeio administrativo dos investimentos, entre outros. Ele ressaltou que a norma eliminou a conta diferido e dispensa a avaliação de imóveis que estão no imobilizado. “Em outro ponto, há a inclusão de mais contas de contribuição para custeio-empregador e da conta de receita proveniente de seguradoras, entre outras”, disse.

Já Julio Cesar Medeiros Pasqualeto, membro da Comissão Técnica Sul de Contabilidade e membro do Conselho Deliberativo da Ancep, destacou que a novidade é o fundo administrativo compartilhado, ferramenta para fazer melhor rateamento entre os planos. “Isso é algo que não pode ser apenas contábil, uma vez que a contabilidade, nesse caso, deve refletir as prioridades da entidade como um todo”, disse. Sobre o fundo descoberto, Julio Cesar explicou que antes não se podia apresentá-lo de fato, e ao se tentar, gerava uma distorção. “As entidades, ao criarem um plano, começam com as despesas maiores que as receitas, podendo ficar a descoberto. Assim, a contabilidade cumpre corretamente o seu papel de espelhar a realidade, e as receitas futuras vão cobrindo com o passar do tempo o saldo negativo que havia antes, tudo seguindo um estudo adequado de viabilidade”, destacou.

Focando no processo orçamentário, que precisa estar alinhado à contabilidade, Maria Elizabete da Silva, Coordenadora da Comissão Técnica Nordeste de Contabilidade da Abrapp e Diretora Técnica da Ancep, destacou que a nova Instrução trouxe mais simplicidade ao recorte das informações. “Mesmo entidade menores já estão se familiarizando com o planejamento orçamentário, uma vez que a melhor compreensão dos impactos futuros ajuda a reduzi-los e a decidir melhor”. Ela pontuou que a norma traz pontos importantes ao processo orçamentário. “O orçamento é fundamental num momento de delicado equilíbrio entre receitas e despesas. Além disso, é preciso ter clareza quanto ao fluxo de recursos no interior do PGA, e a nova norma contribui nesse sentido”, destacou, enfatizando que o ambiente de discussões aberto, com contribuições vindas dos mais diferentes universos, seja Abrapp, Ancep, Previc ou UniAbrapp, permite normativos melhores e sua melhor aplicação.

Operacionalização – O último painel do dia trouxe a avaliação das empresas de software sobre a operacionalização das alterações apresentadas na instrução contábil, analisandoo que deve ser processado nos softwares, a forma de apresentação para atendimento normativo, custos envolvidos e cronograma para conclusão. Segundo Glauco Milhomem Balthar, Diretor de Tecnologia e Operações da Quanta Previdência, as entidades terão que ser atendidas em suas novas demandas provenientes das mudanças feitas no plano de contas. “Todos ficamos preocupados, especialmente os profissionais de TI, com o pouco prazo e o grande número de tarefas ao mesmo tempo. Há uma perigosa coincidência com a e-financeira, Lei Geral de Proteção de Dados, e-social, entre outros”, pontuou.

Operacionalização – O último painel do dia trouxe a avaliação das empresas de software sobre a operacionalização das alterações apresentadas na instrução contábil, analisandoo que deve ser processado nos softwares, a forma de apresentação para atendimento normativo, custos envolvidos e cronograma para conclusão. Segundo Glauco Milhomem Balthar, Diretor de Tecnologia e Operações da Quanta Previdência, as entidades terão que ser atendidas em suas novas demandas provenientes das mudanças feitas no plano de contas. “Todos ficamos preocupados, especialmente os profissionais de TI, com o pouco prazo e o grande número de tarefas ao mesmo tempo. Há uma perigosa coincidência com a e-financeira, Lei Geral de Proteção de Dados, e-social, entre outros”, pontuou.

Diante do prazo curtíssimo, Glauco avaliou que é preciso definir tão logo possível um plano de trabalho. “Existe ainda a preocupação sobre como irão coexistir dois planos de contas, o atual, relativo ao exercício de 2019, sendo fechado até março de 2020, e o novo, já exigindo apropriações relativas aos meses de janeiro, fevereiro e março”, questionou.

Visando atender a essa demanda das EFPC, Vinicius Azevedo, Diretor de Desenvolvimento da Sinqia, destacou que na empresa foi feito um grupo de trabalho envolvendo todas as plataformas de forma clara para facilitar o trabalho, inclusive nos aspectos relativos às informações extracontábeis. “Novos ambientes estão sendo criados e validados, com alto grau de aderência e automatismo. Tudo está sendo feito para dar às entidades tempo para proceder as validações e o conjunto de ajustes necessários”, pontuou. Marcus Moraes, CEO da CMCorp, reiterou que a ideia é atender às entidades facilitando ao máximo a criação e importação de planos, com fácil padronização e tudo muito integrado, com filtro de inconsistências.

O 1º Fórum UniAbrapp Ancep conta com o patrocínio de CMCorp, Itajubá, JCM Consultores, Mirador, Moore, PPS, PwC, Rodarte Nogueira, Sinqia, Wedan.

Com colaboração de Jorge Wahl