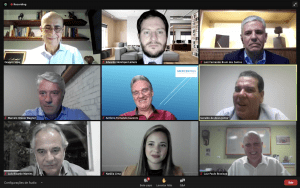

UniAbrapp: Mesa redonda reuniu especialistas para debater sobre os novos normativos da Previdência Complementar Fechada 30 abril 08:48 Nenhum comentário

Luís Ricardo Martins questiona vedação para o estoque de imóveis da Resolução CMN 4.661/2018 em matéria do site GRI Club 8 abril 16:13 Nenhum comentário

CNPJ por Plano: Resolução CMN nº 4.873 permite transferência de ativos entre planos 14 janeiro 11:00 Nenhum comentário

41º CBPP: Recuperação do sistema e agenda de fomento são destaques de Plenária 2 com representantes do governo 17 novembro 18:09 Nenhum comentário

Entrevista: Investimento no exterior deveria representar de 20% a 30% em média das carteiras das EFPC 29 setembro 10:36 Nenhum comentário

Luís Ricardo destaca janelas de oportunidades e desafios da harmonização em coletiva de imprensa da Abrapp 17 setembro 16:00 Nenhum comentário